「給与にかかる税金計算は難しいし時間がかかる」と思っていませんか?

本記事では、給与にかかる所得税や住民税の計算方法について紹介していきます。

税金の仕組みを知るために必要な用語の解説も行いますので、税金について詳しくない方もぜひ参考にしてみてください。

さらに、計算例も紹介するため具体的な給与にかかる税金計算の手順もわかるでしょう。

抱える従業員が多い企業ほど、給与における税金計算に時間がかかってしまうものです。

しかし、給与計算ソフトを活用すれば作業時間を大幅に削減できます。

『RoboRoboペイロール』なら社会保険労務士が監修・計算結果の1次チェックを行うため、税金もミスなく計算できます。

法改正にも即時対応なので計算式を見直すなどの手間もありません。

初期費用無料・1名月額1,000円と料金も手頃で、継続的な利用でもコストを抑えられます。まずは詳細をチェックしてみてください。

【監修者のご経歴】

社労士試験合格後、社労士事務所勤務を経て、ソフトバンクグループのシェアードサービス企業で給与計算業務に携わるとともに人事システムの保守・運用を担う。

その後、人事業務のアウトソーシングサービスを提供する企業の立上げに参画。主に業務構築、システム運用に従事。

その他、人事領域以外のアウトソーシング企業等での勤務も経験し2019年に独立。現在、人事システムの導入支援を中心に社労士としていくつかの顧問企業の労務面のサポートを行う。

1.給与の支払い前に必要な税金計算方法

給与の支払いを行うためには、税金計算をして手取り額を求める必要があります。給与には以下2つの税金がかかります。

- 所得税

- 住民税

これらの税金と社会保険料(健康保険・介護保険・厚生年金・雇用保険)を差し引いた金額が、従業員の手取り額です。

大体の手取り額は総支給額(額面給与)の75〜85%と言われています。

たとえば、年収が300万円の場合、手取り額はおおよそ以下のようになります。

300万円×75%〜85%=225〜255万円

正確な手取り額を求めるには細かい計算が必要ですが、おおよその手取り額を知りたい場合には以上の計算式を使ってみてください。

2. 【早見表】給与から税金計算した後の手取りは?

給与の手取りをすばやく知りたい方は、以下の早見表をご活用ください。

表左側のマスから自分の年収に当てはまる箇所を探し、その列の右側を見るとおおよその手取額がわかります。

↑上下にスクロールできます↓

| 年収 | おおよその手取(75%) | おおよその手取(85%) |

| 250万円 | 187万5,000円 | 212万5,000円 |

| 300万円 | 225万円 | 255万円 |

| 350万円 | 262万5,000円 | 297万5,000円 |

| 400万円 | 300万円 | 340万円 |

| 450万円 | 337万5,000円 | 382万5,000円 |

| 500万円 | 375万円 | 425万円 |

| 550万円 | 412万5,000円 | 467万5,000円 |

| 600万円 | 450万円 | 510万円 |

| 650万円 | 487万5,000円 | 552万5,000円 |

| 700万円 | 525万円 | 595万円 |

| 750万円 | 562万5,000円 | 637万5,000円 |

| 800万円 | 600万円 | 680万円 |

| 850万円 | 637万5,000円 | 722万5,000円 |

| 900万円 | 675万円 | 765万円 |

| 950万円 | 712万5,000円 | 807万5,000円 |

| 1,000万円 | 750万円 | 850万円 |

| 1,050万円 | 787万5,000円 | 892万5,000円 |

| 1,100万円 | 825万円 | 935万円 |

| 1,150万円 | 862万5,000円 | 977万5,000円 |

| 1,200万円 | 900万円 | 1,020万円 |

| 1,250万円 | 937万5,000円 | 1,062万5,000円 |

| 1,300万円 | 975万円 | 1,105万円 |

| 1,350万円 | 1,012万5,000円 | 1,147万5,000円 |

| 1,400万円 | 1,050万円 | 1,190万円 |

| 1,450万円 | 1,087万5,000円 | 1,232万5,000円 |

| 1,500万円 | 1,125万円 | 1,275万円 |

| 1,550万円 | 1,162万5,000 円 | 1,317万5,000円 |

| 1,600万円 | 1,200万円 | 1,360万円 |

| 1,650万円 | 1,237万5,000円 | 1,402万5,000円 |

| 1,700万円 | 1,275万円 | 1,445万円 |

| 1,750万円 | 1,312万5,000円 | 1,487万5,000円 |

| 1,800万円 | 1,350万円 | 1,530万円 |

| 1,850万円 | 1,387万5,000円 | 1,572万5,000円 |

| 1,900万円 | 1,425万円 | 1,615万円 |

| 1,950万円 | 1,462万5,000円 | 1,657万5,000円 |

| 2,000万円 | 1,500万円 | 1,700万円 |

この手取額はあくまでおおよその金額なので、1つの目安としてお使いください。

3.給与にかかる税金計算に関する用語

給与計算は以下の流れで計算します。

総所得−(経費+所得控除)=課税所得

課税所得×税率=税金額

この計算式を理解するためには、それぞれの用語を知っておかなければいけません。

それぞれ解説しますので、わからない箇所を重点的に読んでみてください。

課税所得

課税所得とは、税金がかかる所得額のことです。

税金は所得額に応じて決まりますが、税金がかからない所得とかかる所得があります。

- 課税所得:税金がかかる所得

- 非課税所得:税金がかからない所得

非課税所得には、配当所得や山林の譲渡による所得などがあります。

詳しくは国税庁の公式サイトで確認してください。

所得控除

所得控除とは、総所得から税金が免除される金額を引くことです。税金計算をする際には、以下の式が使われます。

総所得−所得控除(経費も含む)=課税所得

所得が同じであっても事情は個人によって異なるため、税金額の不公平感を軽減する目的で所得控除が設けられています。

たとえば、配偶者がいる人やひとり親の世帯では税金が高くなると、生活が苦しくなってしまいます。

これを防ぐために、配偶者控除やひとり親控除があり、当てはまる人の税金を安く抑えられるようになっているのです。

控除には複数の種類があるため、実際に計算する際には適用できる控除がないかひとつひとつ確認する必要があります。控除の種類については、国税庁の公式サイトで確認できます。

税率

税率とは課税所得に占める税金の割合のことです。たとえば、税率が10%なら課税所得の10%が納めるべき税金となります。

課税所得に所得税率をかければ所得税の金額が分かり、住民税率をかけると住民税の金額が分かります。

所得税の税率は課税所得に応じて変化しますが、住民税は課税所得額にかかわらず一律10%(区市町村民税6%+道府県民税・都民税4%)です。

課税所得額に応じた所得税率の早見表は以下の通りです。

←スマホの方は左右にスクロールできます→

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円〜194万9,000円 | 5% | 0円 |

| 195万円〜329万9,000円 | 10% | 97,500円 |

| 330万円〜694万9,000円 | 20% | 427,500円 |

| 695万円〜899万9,000円 | 23% | 636,000円 |

| 900万円〜1,799万9,000円 | 33% | 1,536,000円 |

| 1,800万円〜3,999万9,000円 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

参考:国税庁

課税所得については、1,000円以下は切り捨ててください。計算式は以下の通りです。

課税所得×税率−控除額=所得税額

さらに、平成25年から令和19年までは復興特別所得税が所得税と合わせて課税されます。

復興特別所得税は東日本大震災からの復興のために課税されることになった税金です。

基準所得税額の2.1%が復興特別所得税として課税されます。詳しくは国税庁の公式サイトをご覧ください。

4.給与にかかる所得税の計算方法を事例で紹介

ここまで税金計算の大まかな流れと計算式を紹介しました。

本章では、年収額から税金額を計算していく過程を紹介していきます。具体的な数値で紹介するので、計算方法がわかるでしょう。

まずは所得税額の計算方法を見ていきます。所得税は以下3ステップで計算します。

今回は「年収400万円・専業主婦(主夫)70歳未満の配偶者あり」のAさんを例にして税金を計算していきます。なお、年収400万円はすべて給与所得であるとします。

4-1.所得控除を計算

まず、所得控除を計算します。Aさんが利用できる所得控除は以下の通りです。

引用:国税庁

これらの合計210万円が所得控除額となります。なお、そのほかの控除を受けられる人の場合には、同じ年収でも税額が異なるので注意してください。

ここから、それぞれの控除の求め方について説明します。

①給与所得控除

給与所得控除は給与所得がある人全員が受けられる控除です。控除額は所得に応じて決まります。控除額の早見表は以下の通りです。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 195万円(上限) |

参考:国税庁

②基礎控除

基礎控除は一定の所得金額以下の人が受けられる控除です。控除額は以下のように、所得金額によって異なります。

| 納税者本人の合計所得金額 | 控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超2,450万円以下 | 32万円 |

| 2,450万円超2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

引用:国税庁

③配偶者控除

配偶者控除は、年間の合計所得金額が48万円以下の配偶者がいる場合に受けられる控除です。控除額は以下の表の通りです。

←スマホの方は左右にスクロールできます→

| 控除を受ける納税者本人の 合計所得金額 | 控除額 | |

| 一般の控除対象配偶者 | 老人控除対象配偶者 | |

| 900万円以下 | 38万円 | 48万円 |

| 900万円超950万円以下 | 26万円 | 32万円 |

| 950万円超1,000万円以下 | 13万円 | 16万円 |

引用:国税庁

4-2.課税所得を計算

所得控除がわかったら、課税所得を計算します。課税所得は以下の式で求められます。

課税所得=所得−所得控除

Aさんの場合は、ここまでの計算結果から以下のようになります。

400万円−124万円=276万円

4-3.所得税を計算

課税所得がわかればあとは税率をかけて、所得税を導き出します。

所得税額を出す際には、税率をかけた後に課税所得額に応じてさらに控除が受けられます。

所得税の税率と控除額は以下の通りです。

←スマホの方は左右にスクロールできます→

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円〜194万9,000円 | 5% | 0円 |

| 195万円〜329万9,000円 | 10% | 97,500円 |

| 330万円〜694万9,000円 | 20% | 427,500円 |

| 695万円〜899万9,000円 | 23% | 636,000円 |

| 900万円〜1,799万9,000円 | 33% | 1,536,000円 |

| 1,800万円〜3,999万9,000円 | 40% | 2,796,000円 |

| 4,000万円以上 | 45% | 4,796,000円 |

参考:国税庁

Aさんは課税所得が124万円なので、一番上の「税率5%・控除額0円」に該当します。

よって、Aさんの所得税は以下の通りです。

124万円×5%−0円=6万2,000円

5.給与にかかる住民税の計算方法を事例で紹介

続いて、住民税の計算方法を紹介します。住民税は以下の計算式で求められます。

住民税=所得割+均等割(+利子割+配当割+株式譲渡所得割)

利子割・配当割・株式譲渡所得割については、該当しない人が多いため今回の解説では割愛します。

所得割と均等割を求める際には、課税所得の計算が必要です。

したがって、以下の流れで住民税を計算していきます。

5-1.課税所得の計算

まずは課税所得を求めます。所得税と住民税では利用できる控除が異なるため、混同しないように注意してください。

住民税で利用できる控除は10種類以上ありますが、今回は給与所得控除・配偶者控除・基礎控除の3つで計算していきます。

以上の流れで「年収400万円・専業主婦(主夫)70歳未満の配偶者あり」のAさんの住民税を計算していきます。

具体的な金額を提示するのが難しい関係で今回は省いていますが、実際には社会保険料控除などを受けられます。

したがって、住民税はこの記事で紹介している金額よりも、安くなるでしょう。

あくまで1つの目安として捉えてください。

①給与所得控除の計算

給与所得控除は所得税の計算に使ったものと同じです。計算式を知りたい方は本記事3章をご覧ください。

今回のAさんの場合には124万円が控除されます。

②配偶者控除の計算

住民税における配偶者控除額は以下の通りです。

| 納税義務者の合計所得金額 | 控除対象配偶者 | 老人控除対象配偶者 |

| 900万円以下 | 33万円 | 38万円 |

| 900万円超950万円以下 | 22万円 | 26万円 |

| 950万円超1,000万円以下 | 11万円 | 13万円 |

| 1,000万円超 | 適用無し | 適用無し |

引用:調布市

Aさんは表の一番上の段に該当するので、33万円の配偶者控除を受けられます。

③基礎控除の計算

住民税の基礎控除は年間の所得額が2,400万円以下の場合、43万円です。所得税の基礎控除額48万円とは異なるので注意してください。

④課税所得の計算

今回のAさんの住民税における課税所得は以下の計算式によって求められます。

所得400万円−(給与所得控除124万+配偶者控除33万円+基礎控除43万円)=200万円

5-2.所得割の計算

所得割は以下の計算式で求められます。

所得割=課税所得×税率(一律10%)−税額控除額

税額控除額については、ふるさと納税などで自治体に寄付した場合に適用されます。今回は控除なしと仮定すると、計算式は以下のようになります。

200万円×10%−0円=20万円

5-3.均等割の計算

均等割については都道府県民税と市町村民税を合計した金額が課税されます。細かい金額は自治体により異なるため、今回は東京23区を例に紹介していきます。

東京23区の均等割は以下の通りです。

都民税1,500円+区市町村民税3,500円=5,000円(参考:東京都主税局)

5-4.住民税を計算

所得割と均等割の金額を合わせて住民税額を求めます。Aさんの場合には以下のようになります。

所得割20万円+均等割5,000円=20万5,000円

6.給与に所得税や住民税がかからないケース

所得税や住民税がかからないケースもあり、このケースに該当する方は税金計算が不要です。

6-1.所得税がかからないケース

年間の給与所得が103万円以下の場合には、所得税がかかりません。給与所得がある人全員が受けられる控除によって、課税所得が0円になるからです。

給与所得控除55万円+基礎控除48万円=103万円

さらに、障害者である場合や扶養者がいる場合・ひとり親の場合などはそのほかにも控除が受けられるため、103万円を超えても所得税がかからないこともあります。

6-2.住民税がかからないケース

住民税がかからないケースは以下の通りです。

- 年間の所得が98万円以下

- 配偶者などがおらず年間の所得が100万円以下

- 社会人1年目

年間の給与所得が98万円以下の場合には、住民税がかかりません。所得税と同様に受けられる控除によって課税所得が0円になるからです。

給与所得控除55万円+基礎控除43万円=98万円

配偶者や扶養親族がいない場合には、年収から給与所得控除55万円を差し引いた額が45万円以下であれば住民税が非課税と定められています。

したがって、収入が100万円(55万+45万円)であれば住民税がかかりません。

さらに、新社会人1年目の場合にも住民税はかかりません。住民税は前年度の所得に応じて計算される仕組みだからです。

7.給与にかかる税金計算の効率化なら『RoboRoboペイロール』

給与支払いのための税金計算を効率化したいなら『RoboRoboペイロール』がおすすめです。

『RoboRoboペイロール』について以下2点をご紹介いたします。

『RoboRoboペイロール』の強み

『RoboRoboペイロール』は以下3点に強みがあります。他ツールとの比較にご活用ください。

①社会保険労務士の監修と1次チェック

『RoboRoboペイロール』は給与計算のプロフェッショナルである社会保険労務士が監修しております。法令に則った給与計算が可能であり、法改正の際にも即時対応いたします。

さらに、実際の計算結果に間違いがないかのチェックも行うため、確認作業の手間を省きたい方におすすめです。

ミスなく効率よく税金計算および給与計算をしたい方は、導入を検討してみてください。

②初期費用無料・1名月額1,000円

『RoboRoboペイロール』は、料金もリーズナブルで初期費用は無料です。

かかる費用は従業員1名あたり月額1,000円のみです。

導入時の負担が少ないため手軽に取り入れやすく、ランニングコストも明瞭なので安心してお使いいただけます。

さらに、1名あたりの料金設定なので、退職などにより人数が変動した際でも無駄なコストが発生しません。

導入コストを抑えたい方や自社の規模にフィットした料金のツールをお探しの方におすすめです。

③複雑な勤務形態にも対応

『RoboRoboペイロール』は複雑な勤務形態にも対応しており、時給・日給・月給など複数の給与体系があっても問題なく利用できます。

さらに、自社独自の手当などがある場合でも対応できるため、手作業での入力を極限まで削減し手間を省きます。

「通常の給与計算ソフトでは対応しきれない」とお悩みの方も、安心してご相談ください。

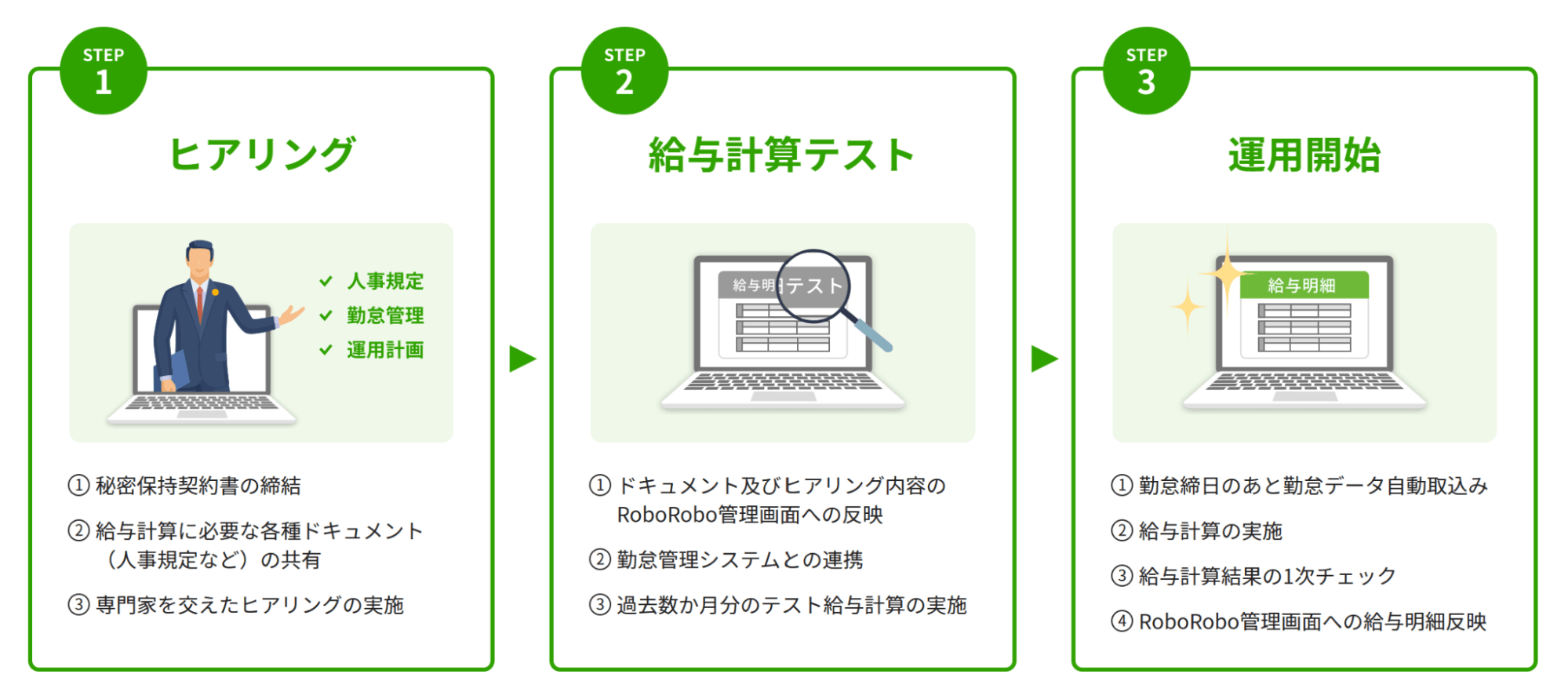

『RoboRoboペイロール』を導入する流れ

実際に『RoboRoboペイロール』を導入する場合には、以下3ステップで進めていきます。

規模などにもよりますが、運用開始まで最短1ヶ月でご案内可能です。お急ぎの場合にはお問合せください。

Step1. ヒアリング

まずは給与計算のお悩みを社会保険労務士が丁寧にヒアリングします。利用できる機能や料金などについてもご説明し、両者に認識の齟齬がないかを徹底的に確認するので安心です。

少しでも疑問に感じることがあれば、気軽にご相談ください。

問題がなければ秘密保持契約などを行い、契約を進めていきます。給与計算に必要な情報を記載したドキュメントファイルなどをご提出ください。

Step2. 給与計算テスト

いただいた情報やヒアリング内容から実際に給与計算を行います。問題なく作動するかや使い方などで不明点がないかをチェックします。

現在お使いの勤怠管理システムとの連携も行うので、情報入力の手間もありません。

さらに、過去数ヶ月分の給与計算も行い、計算ミスが出ないかなどを入念にチェックします。

Step3. 運用開始

テスト運用に問題がなければ、本格的に運用を開始いたします。以下4つのサービスが利用できます。

- 勤怠管理システムから自動的に情報を取り込み

- 給与計算を実施

- 社会保険労務士による計算結果の1次チェック

- 給与明細への反映

操作などで不明な点が出てきた際には、ヘルプページや問い合わせ対応をご利用ください。

さらに、退会の手続きも簡単に行えるので、ご安心ください。退会したい月の前月までに担当窓口へお願いいたします。

導入を検討の方は、まずは無料資料ダウンロードにて機能や料金などの詳しい情報を確認してみてください。

8.給与にかかる税金計算に関するまとめ

正しく給与支払いを行うには、法令に基づいた税金計算が必要です。

税金計算は複雑で、手入力による間違いが起こりやすい上に、法改正に伴う計算式の変更なども必要です。

効率よく正確な税金計算をしたいのであれば、給与計算ソフト(ペイロール)の利用を検討してみてください。

給与計算ソフトを活用すると、入力作業を減らせるので手間がかからず、計算ミスを軽減できます。

「給与計算ソフト(ペイロール)について詳しく知りたい」「導入するメリットや選び方を知りたい」という方は、以下の記事も参考にしてみてください。

9.給与の税金計算についてよくある質問

給与の税金計算についてよくある5つの質問に回答します。気になる疑問をすばやく解消してみてください。

Q1.給与にかかる税金計算の流れは?

給与にかかる税金計算は以下の流れで行います。

総所得−(経費+所得控除)=課税所得

課税所得×税率=税額

給与にかかる税金には所得税と住民税の2つがあるため、それぞれで以上の流れを行います。この計算式は大まかな流れであり、実際にはさらに細かい計算式が必要となります。

詳しくは本記事3章を参照してください。

Q2.所得税の計算方法は?

Q3.住民税の計算方法は?

Q4.非課税になるケースは?

所得税や住民税がかからないケースは以下の通りです。

- 所得税がかからないケース

- 給与所得が103万円以下の場合

- そのほか控除が受けられる人が控除額以上の収入がない場合

- 住民税がかからないケース

- 年間の所得が98万円以下

- 配偶者などがおらず年間の所得が100万円以下

- 社会人1年目

それぞれの項目について詳しく知りたい方は、本記事6章を参照にしてください。

Q5.税金計算を手軽に行うには?

税金計算を手軽に行いたいのであれば、給与計算ソフトを利用しましょう。給与計算ソフトでは税金計算に必要な数式が設定されており、給与額を入力するだけで自動的に計算されるからです。

社会保険労務士や税理士に依頼するよりもコストが低く、なおかつ手作業より圧倒的なスピードで税金計算ができるのでおすすめです。

ちなみに『RoboRoboペイロール』は、社会保険労務士が監修しており計算結果の1次チェックも受けられます。

導入時にも入念なヒアリングで疑問点を解消できますし、運用開始後もサポート体制が充実しています。

給与計算ソフトの利用が初めての場合でも、安心してお任せください。

最短1ヶ月で導入可能で、無料トライアルも実施しています。お急ぎの方や使用感を確かめてから導入を検討したい方は、まずはお問い合わせください。