「所得税について知りたい」

「所得税の計算方法が分からない」

と思っていませんか?

「所得税」とは、1年間の個人の所得に対して発生する税金です。

給与計算をするうえで欠かせない要素ですが、所得税は累進課税となっており、課税対象額によって税額が異なることに注意しなければなりません。

本記事では、所得税の基礎知識や計算方法、給与計算時の注意点について解説します。

また所得税には正確な計算が求められるため、ツールやサービスを使用する方法も有効です。

記事の後半では給与計算を委託できるおすすめサービスも紹介しますので、ぜひ参考にしてください。

【監修者のご経歴】

社労士試験合格後、社労士事務所勤務を経て、ソフトバンクグループのシェアードサービス企業で給与計算業務に携わるとともに人事システムの保守・運用を担う。

その後、人事業務のアウトソーシングサービスを提供する企業の立上げに参画。主に業務構築、システム運用に従事。

その他、人事領域以外のアウトソーシング企業等での勤務も経験し2019年に独立。現在、人事システムの導入支援を中心に社労士としていくつかの顧問企業の労務面のサポートを行う。

1.給与計算にかかせない!所得税の基礎知識をおさらい

所得税とは、日本国内に住所がある方、また1年以上居住している方の1年間(1月1日~12月31日まで)の所得に対して発生する税金です。

すべての所得から控除を引いた金額に税率を掛けて所得税額を計算し、企業が納税者に代わって国に納めます。

所得税は累進課税となっているため、税率は必要経費を差し引いた課税対象額により異なることが特徴です。

所得の種類は「給与所得」「雑所得」など約10種類に分けられますが、給与計算では「給与所得」にかかる所得税をを計算します。

ここからは所得税についてより詳しく解説します。

所得税とは①所得税は毎月の給与から引かれる

1年間の所得税を一括納付形式にすると、納税者に経済的な負担がかかります。

そのため会社員の場合は、毎月の給与から「源泉徴収」という方法で所得税が差し引かれます。

「源泉徴収」とは、企業が納税者に代わって所得税を納付する制度のことです。

ただし、年度の途中で従業員の扶養家族の数が変わる可能性がある、年末に一度に差し引く控除(生命保険料や地震保険料控除など)があるといった理由で、12月31日までの従業員の所得は分かりません。

そのため、企業は概算の所得税額を計算して毎月源泉徴収します。

その後、「年末調整」で正しい所得税額を計算しなおし、差額分を還付や追加徴収で調整する流れです。

所得税とは②住民税との違いは納付先と税率

所得に対して発生する税金は所得税だけではなく「住民税(市民税・県民税)」があります。

住民税とは、教育や福祉などの行政サービスを運営するために使用される税金です。

所得税と住民税は、以下のように納税先や税率、課税対象となる年が異なります。

←スマホの方は左右にスクロールできます→

| 税金 | 納税先 | 税率 | 課税対象 |

| 所得税 | 国 ※国税 | 累進課税 | その年の1月~12月の所得 |

| 住民税 | 地方自治体 ※地方税 | 一律の税率 ※所得割・均等割 | 前年の1月~12月の所得 |

所得税が国税であるのに対し、住民税は地方税です。

住民税の税率は所得に対して一律10%が課せられる「所得割」と、非課税限度額を上回る人に対して課せられる「均等割」によって算出されます。

2.給与計算における所得税の計算方法

所得税の計算方法は次の通りです。

- (総支給額-非課税所得)-給与所得控除=給与所得

- 給与所得-所得控除=課税所得

- 課税所得×税率-控除額=所得税

- 基準所得税額+復興所得税額=納める税額

まずは給与所得と課税所得を求めてから、所得税を計算します。

所得税計算では「給与所得控除」「所得控除」「税額控除」を使用しますが、それぞれ異なる控除のため注意しましょう。

←スマホの方は左右にスクロールできます→

| 控除 | 概要 |

| 給与所得控除 | 「給与収入額」から差し引かれる控除 |

| 所得控除 | 給与所得控除を差し引いた「給与所得」から差し引かれる控除 |

| 税額控除 | 「税額」から差し引かれる控除 |

各控除の大きな違いは「どこから控除するか(控除元)」です。

このように所得税の計算には細かな知識が必要になります。

国税庁の公式サイトなどを参照しながら正確に所得税額を算出することが重要です。

ここからは所得税の計算方法を4つのステップで解説します。

計算式で使用する用語の意味など、基礎知識も把握しておきましょう。

また、給与計算の全体的な方法を知りたい方はコチラをチェックしてください。

所得税の計算方法①給与所得の計算

まずは以下の式で、1月1日~12月31日の「給与所得」を計算します。

(総支給額-非課税所得)-給与所得控除=給与所得

「総支給額」とは基本給、残業代、諸手当の合計で、従業員に支給するすべての金額のことです。

課税されない所得である「非課税所得」を、総支給額から差し引くことで「給与収入」を計算できます。

非課税所得の例は以下の通りです。

<非課税所得の例>

- 傷病者や遺族などの受け取る恩給、年金等(所法9①三、所令20)

- 給与所得者に支給される一定の旅費、限度額内の通勤手当、職務の遂行上必要な現物給与(所法9①四~六、所令20~21)

- 国外で勤務する者の受ける一定の在外手当(所法9①七、所令22)

- 外国政府、国際機関等に勤務する外国政府職員等が受ける給与所得(所法9①八、所令23、24)

- 文化功労者年金法の規定による年金等(所法9①十三)

- 特定の取締役等が受ける新株予約権等の行使による株式の取得に係る経済的利益(いわゆる「税制適格ストック・オプション」(措法29の2)

上記は一例のため、詳しい非課税所得については、給与所得の計算前に国税庁の公式サイトをご確認ください。

「給与所得控除」は、給与収入から差し引ける控除のことです。

以下のように収入に応じて給与所得控除額が異なることに注意しましょう。

<所得控除 令和2年分以降>

←スマホの方は左右にスクロールできます→

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

所得税の計算方法②課税所得の計算

続いて給与所得から所得控除を差し引き「課税所得」を計算します。

給与所得-所得控除=課税所得

「所得控除」は全部で15種類ありますが、年末調整で対応できないものは従業員による確定申告が必要です。

以下の表で所得控除の概要や適用条件、年末調整で対応できるかを確認しておきましょう。

←スマホの方は左右にスクロールできます→

| 所得控除 | 概要 | 適用条件 | 年末調整 対応可否 ※×は確定申告が必要 |

| 雑損控除 | 災害、盗難、横領により資産に損害を受けた場合に適用 される所得控除 | 災害、盗難、横領による損失を受けた場合 | × |

| 医療費控除 | 一定の額の医療費を支払った場合に適用される所得控除 ※生計を一にする親族の医療費も含む | 一定の額の医療費を支払った場合 | × |

| 社会保険料控除 | 健康保険、国民年金、厚生年金保険などの支払った社会 保険料の金額に対する控除 ※生計を一にする親族の社会保険料も含む | 社会保険料を支払った場合 | ○ |

| 小規模企業共済等掛金控除 | 小規模企業共済法に規定された共済契約の掛金に対する 控除 | 小規模企業共済の掛け金などを支払った場合 | ○ |

| 生命保険料控除 | 生命保険料、介護医療保険料、個人年金保険料の支払い に対する控除 | 生命保険料、介護医療保険料、個人年金保険 料を支払った場合 | ○ |

| 地震保険料控除 | 特定の損害保険契約等の地震等損害部分の保険料や掛金 の支払いに対する控除 | 地震保険料、旧長期損害保険料(経過措置を満 たす場合)を支払った場合 | ○ |

| 寄附金控除 | 国、地方公共団体、特定公益増進法人などへの寄付金の 支払いに対する控除 ※ふるさと納税など | 国、地方公共団体、特定の法人などに寄附をし た場合 | × |

| 障害者控除 | 納税者本人、生計を一にする親族に障がいがある場合に 受けられる控除 | 納税者本人、または生計を一にする親族が所得 税法上の障がい者に当てはまる場合 | ○ |

| 寡婦控除 | 寡婦(夫と死別又は離婚された方・夫の生死が不明な方) に該当し一定の要件を満たす方が受けられる控除 | 寡婦に該当し一定の要件を満たす場合 | ○ |

| ひとり親控除 | ひとり親(現に婚姻されていない方、配偶者の生死が不明 な方)で一定の要件を満たす方が受けられる控除 | ひとり親に該当し一定の要件を満たす場合 | ○ |

| 勤労学生控除 | 給与所得など勤労による所得がある学生(勤労学生)で 一定の要件を満たす方が受けられる控除 | 勤労学生に該当し一定の要件を満たす場合 | ○ |

| 配偶者控除 | 所得税法上の控除対象配偶者がいる方が受けられる控除 | 所得税法上の控除対象配偶者がいるかつ一定の 要件に当てはまる場合 | ○ |

| 配偶者特別控除 | 配偶者に48万円を超える所得があり一定の要件を満たす 方が受けられる控除 | 納税者本人と所得税法上の控除対象配偶者が 一定の要件に当てはまる場合 | ○ |

| 扶養控除 | 所得税法上の控除対象扶養親族となる人がいる方が受け られる控除 ※控除額は扶養親族の年齢や同居の有無により異なる | 所得税法上の控除対象扶養親族となる方いるかつ 一定の要件にあてはまる場合 | ○ |

| 基礎控除 | 総所得金額などから差し引くことができる控除 ※基礎控除額は納税者本人の所得金額により異なる | すべての方に適用される | ○ |

参考:国税庁「所得税」

所得税の計算方法➂所得税の計算

所得税は課税所得に所得税率を掛け、控除額を差し引いて計算します。

課税所得×所得税率-控除額=所得税

所得税は、国税庁の公式サイトに記載されている「所得税率の速算表」を使用して計算することで、簡単に求められます。

<所得税率の速算表>

←スマホの方は左右にスクロールできます→

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

所得税の計算方法④納める税額の計算

最後に国に納める税額を計算します。

基準所得税額と復興所得税額=納める税額

令和4年現在は所得税および「復興特別所得税」の納付が義務付けられています。

復興特別所得税は、東日本大震災からの復興に向けた施策の財源確保を目的とし、平成25年から令和19年まで課税される所得税のことです。

所得税から税額控除を差し引いた「基準所得税額」と「復興特別所得税額」を合計した金額が最終的に納める税額になります。

基準所得税額と復興特別所得税額の求め方は以下の通りです。

所得税-税額控除=基準所得税額

基準所得税額×2.1%=復興特別所得税額

「税額控除」とは所得税額から一定の金額を差し引ける控除のことです。

税額控除には以下のようにいくつかの種類があります。

<税額控除の一例>

←スマホの方は左右にスクロールできます→

| 税額控除 | 概要 | 適用条件 |

| 配当控除 | 総合課税の配当所得金額に対する控除 ※10%または5%の金額を控除 | 総合課税の配当所得がある場合 |

| (特定増改築等) 住宅借入金等特別控除 | 住宅の取得や増改築をした際に、一定の期間一定の金額が差し引かれる控除 ※住宅ローンなどの年末残高の合計額を元に計算 ※1年目は確定申告が必要、2年目以降は年末調整 | ・住宅の新築、取得または増改築等をした場合 ・特定の増改築等をした場合 |

| 住宅耐震改修特別控除 | 昭和56年5月31日以前に建築された家屋の住宅耐震改修に対して一定の金額 が差し引かれる控除 | 住宅の住宅耐震改修をした場合 |

| 住宅特定改修特別税額控除 | 住宅のバリアフリー改修工事などを行った際に一定の金額が差し引かれる控除 | 以下の麹をした場合 ・バリアフリー改修工事 ・省エネ改修工事 ・多世帯同居改修工事・耐久性向上改修工事 |

3.【給与計算】源泉所得税とは

「源泉所得税」は、給与計算をする際に企業側が把握しておくべき項目です。

ここでは源泉所得税について解説します。

順番にお読みください。

源泉所得税とは①源泉徴収で企業が国に納める税金

「源泉所得税」とは、企業が従業員の代わりに国に納める所得税のことです。

源泉所得税は所得税と同じものを指していますが、支払う人によって呼称が変わると覚えておきましょう。

- 源泉所得税:企業が従業員の代わりに国に納める所得税

- 所得税:納税者本人が納める所得税

企業は毎月従業員の給与から所得税を源泉徴収して納付し、年末調整で過不足を調整します。

源泉所得税とは②源泉所得税額は国税庁公式サイトで確認

源泉所得税額は国税庁の「給与所得の源泉徴収税額表」を用いて計算します。

給与所得の源泉徴収税額表は「月額」「日額」「賞与」の3種類が用意されているため、支払い方法に応じて活用しましょう。

また、源泉所得税額は「その月の社会保険料等控除後の給与等の金額」や「扶養親族等の数」によって異なることにご注意ください。

毎月の給与計算で「給与所得の源泉徴収税額表」を使用する手順は以下の通りです。

- 給与所得の源泉徴収税額表の「月額表」を確認

- 「その月の社会保険料等控除後の給与等の金額」の項目から該当の金額を確認

- 従業員の「扶養親族等の数」を確認

「その月の社会保険料等控除後の給与等の金額」の、「扶養親族等の数」に記載されている金額が源泉徴収額となります。

4.【給与計算】所得税を計算するときの注意点

所得税を計算する際は以下の2点に注意しましょう。

- 所得税は従業員によって異なる

- 源泉徴収税額表は毎年変更される

所得税は従業員によって適用される控除や税率が異なり、一律ではありません。

また、国税庁の「源泉徴収税額表」は毎年変更されるため確認が必要です。

源泉所得税にミスがあると、最悪の場合には「延滞税」を支払うことになります。

延滞税の金額は従業員数に応じて大きくなるため、所得税は正確に計算したい項目です。

とはいえ、給与計算担当者の方は日々の業務で忙しく不安なこともあるでしょう。

所得税を正確に計算したい場合は、給与計算を外部委託するのも手段のひとつです。

給与計算の代行サービスは数多く存在するため、専門家による監修の有無や委託できる内容、料金体系などを確認し、自社に適したサービス・プランを選びましょう。

5.【給与計算】所得税の計算を正確に行うならRoboRoboペイロールがおすすめ

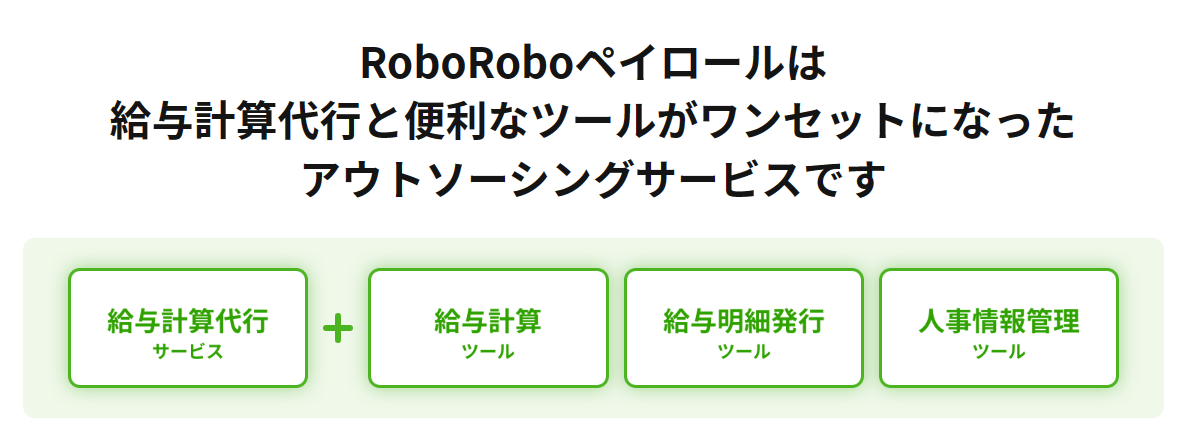

所得税の計算を正確に行うなら『RoboRoboペイロール』がおすすめです。

『RoboRoboペイロール』とは、給与計算を委託できるサービスで、導入から運用まで社会保険労務士のサポートがついています。

ここからは『RoboRoboペイロール』の特徴や料金体系について解説します。

RoboRoboペイロールのサービス

『RoboRoboペイロール』では給与計算を委託できるため、従業員ごとに所得税を計算する手間がはぶけます。

オプションで年末調整を委託することも可能です。

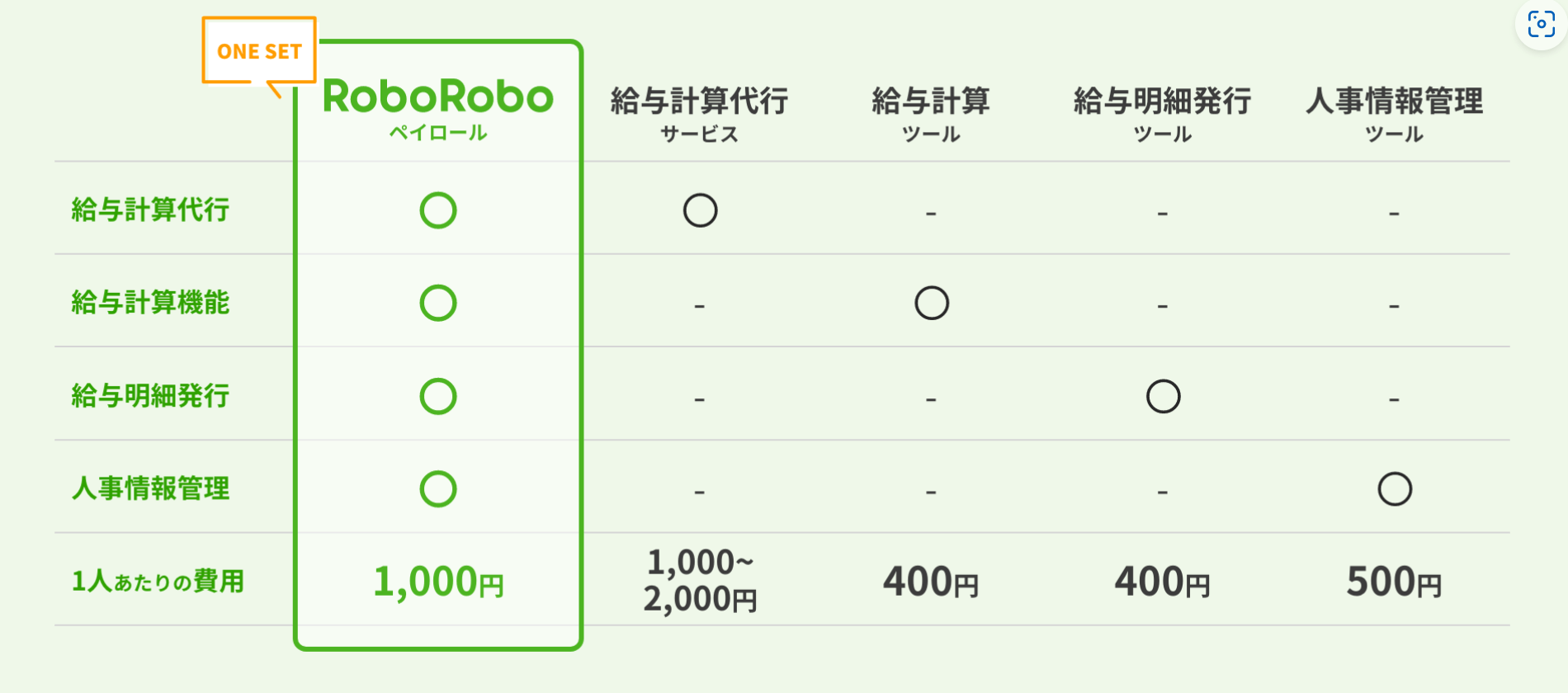

また『RoboRoboペイロール』には給与計算代行サービスに加え、以下の3つのツールもついています。

- 給与計算ツール

- 給与明細発行ツール

- 人事情報管理ツール

ツールを使用した正確な給与計算や給与明細の発行だけでなく、入社・退社・異動などの人事情報も管理画面で一元管理できます。

RoboRoboペイロールの特徴

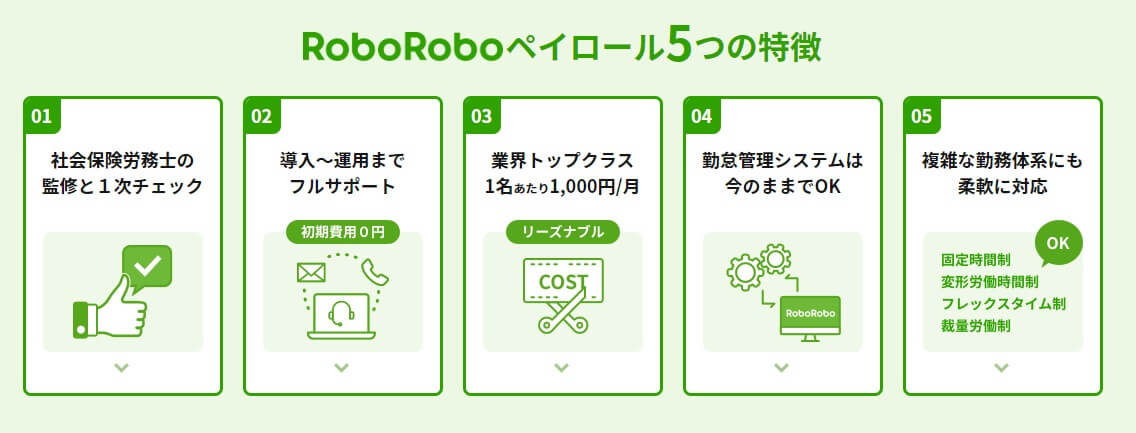

『RoboRoboペイロール』は社会保険労務士が監修しています。

給与計算の1次チェックや法改正時の対応を受けられるため、正確な給与計算を実現できます。

また以下のような複雑な勤務体系にも対応が可能です。

- 固定時間制

- 変形労働時間制

- フレックスタイム制

- 裁量労働制

従業員一人ひとりに合わせた給与計算を委託できます。

RoboRoboペイロールの料金体系

『RoboRoboペイロール』の料金体系は以下の通りです。

たとえば200名までの企業の場合、1人あたり月額1,000円です。

さらに初期費用や月額基本料金もかかりません。

『RoboRoboペイロール』はシンプルでリーズナブルな料金体系のため、導入やコスト管理をしやすいことが魅力です。

RoboRoboペイロールの導入の流れ

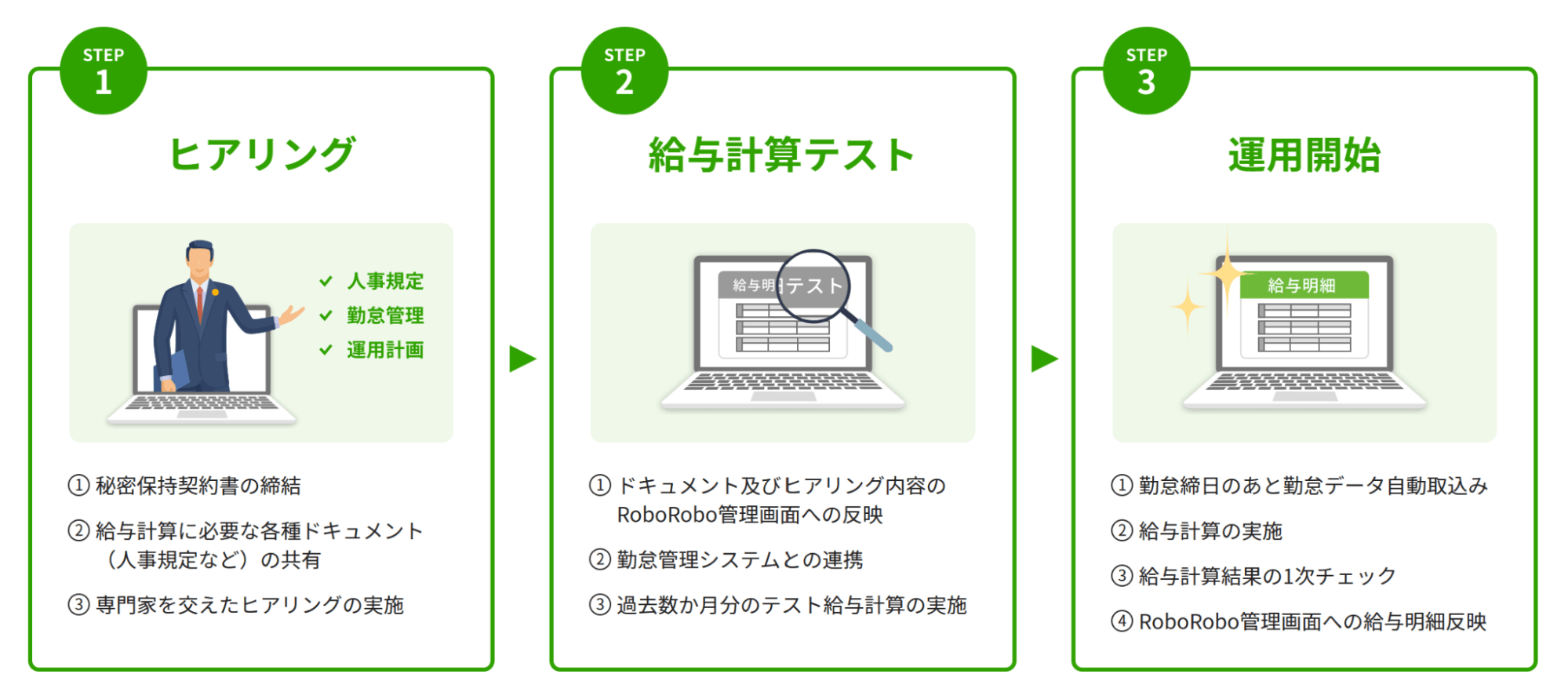

『RoboRoboペイロール』は以下の3ステップで導入できます。

- ヒアリング

- 給与計算テスト

- 運用開始

まずは専門家を交えたヒアリングです。

自社の就業規則や勤怠管理などの資料を提出し、運用計画を立てていきます。

次にヒアリング時に提出した資料などをRoboRobo管理画面に反映し、過去数ヶ月分の給与計算テストを行います。

給与計算テストに問題がなければ運用開始です。

『RoboRoboペイロール』は最短1ヶ月で導入できるため、スピーディーに運用を開始したい企業に適しています。

気になる方はぜひ一度お問い合わせしてみましょう。

6.まとめ|【給与計算】所得税について理解を深めて正確に計算しよう

所得税とは1年間の所得に対して発生する国税で、以下の手順で計算します。

- (総支給額-非課税所得)-給与所得控除=給与所得

- 給与所得-所得控除=課税所得

- 課税所得×税率-控除額=所得税

- 基準所得税額+復興所得税額=納める税額

所得税の計算では、従業員によって控除や税率が異なることに注意しなければなりません。

国税庁の公式サイトなどを確認しながら所得税について理解を深め、正確に計算することが重要です。

給与計算をミスなく行いたい場合には、給与計算業代行サービス『RoboRoboペイロール』がおすすめです。

導入から運用まで社会保険労務士によるサポートがあり、法律の改正時にも即時に給与計算に反映されるため、安心して委託できるでしょう。

プロによる給与計算結果の1次チェックを受けたい場合は、ぜひ『RoboRoboペイロール』の資料を無料ダウンロードしてみてくださいね。

7.給与計算の所得税についてよくある質問

最後に給与計算の所得税についてよくある質問にお答えします。

- Q1.【給与計算】所得税について教えてください。

- Q2.【給与計算】所得税の計算方法を教えてください。

- Q3.【給与計算】源泉所得税とは何ですか?

- Q4.【給与計算】所得税の注意点はありますか?

- Q5.【給与計算】所得税の計算におすすめのサービスはありますか?

Q1.【給与計算】所得税について教えてください。

所得税とは、日本国内に住所がある方、また1年以上居住している方の1年間(1月1日~12月31日まで)の所得に対して発生する税金のことです。所得税の基礎知識については「1.給与計算にかかせない!所得税の基礎知識をおさらい」で詳しく解説しています。

Q2.【給与計算】所得税の計算方法を教えてください。

所得税の計算方法は以下の手順で行います。

- (総支給額-非課税所得)-給与所得控除=給与所得

- 給与所得-所得控除=課税所得

- 課税所得×税率-控除額=所得税

- 基準所得税額+復興所得税額=納める税額

詳しくは「2.給与計算における所得税の計算方法」をご覧ください。

Q3.【給与計算】源泉所得税とは何ですか?

「源泉所得税」とは企業が従業員に代わって国におさめる所得税のことです。毎月従業員の給与から所得税を源泉徴収して納付します。

詳細は「3.【給与計算】源泉所得税とは」で解説しています。

Q4.【給与計算】所得税の注意点はありますか?

Q5.【給与計算】所得税の計算におすすめのサービスはありますか?

所得税や給与計算を正確に行うなら『RoboRoboペイロール』がおすすめです。『RoboRoboペイロール』とは、給与計算を委託できるサービスです。

社会保険労務士の監修がついており、給与計算の1次チェックや法改正時の即時対応がされるため、給与計算をミスなく行えます。

料金体系がリーズナブルで、3ステップで運用を開始できることから、導入しやすいことが特徴です。

数名から数万名の従業員数に対応しているため、幅広い規模の企業が利用できます。

気になる方は「5.【給与計算】所得税の計算を正確に行うならRoboRoboペイロールがおすすめ」をお読みください。