デジタル給与を解禁する労働省の改正省令は、2022年11月28日に交付され、2023年4月1日から施行されます。

つまり2023年の春から、労働者の同意などの要件さえ充たせばデジタル給与を利用できます。

海外では既に採用されている制度ですが、日本では初導入となる制度であるため、どのように対応すべきかお困りの方も多いと思います。

実際にデジタル給与を導入するためには、労働者へのアンケート実施や資金移動業者の選定など、いくつかのプロセスが必要です。

今後デジタル給与の導入を考えている事業者は、今の段階から情報収集をし、すぐにでも実行に移せるように体制を整えておかなくてはなりません。

今回は、デジタル給与の仕組みや目的・背景、会社や労働者にもたらす影響などについて分かりやすく紹介します。

また、会社や従業員にもたらすメリット・デメリットや、よくある疑問についても解説します!

この記事を読めば、デジタル給与に関する基本的な知識が身につきますよ!

デジタル給与の仕組みとは?どうして国が推進しているの?

まずは、デジタル給与の概要について紹介します。

今後の対応を考えるうえでも、しっかりと基本を確認しておきましょう!

給与を銀行口座ではなく電子マネーなどで支払うことが可能に!

デジタル給与とは、従業員の給与を銀行口座ではなく、スマートフォン等で利用できる決済アプリや電子マネーの口座に支払うことをいいます。

現行の労働基準法では、賃金の支払方法について直接・現金で支払うことが原則とされており、施行規則によって銀行口座への振込みが許されています。

第二十四条 賃金は、通貨で、直接労働者に、その全額を支払わなければならない。

第七条の二 使用者は、労働者の同意を得た場合には、賃金の支払について次の方法によることができる。

一 当該労働者が指定する銀行その他の金融機関に対する当該労働者の預金又は貯金への振込み

2022年10月26日、厚生労働省の労働政策審議会は労働基準法施行規則の改正を了承し、労働者の同意がある場合には、デジタル給与での支払いができることになりました。

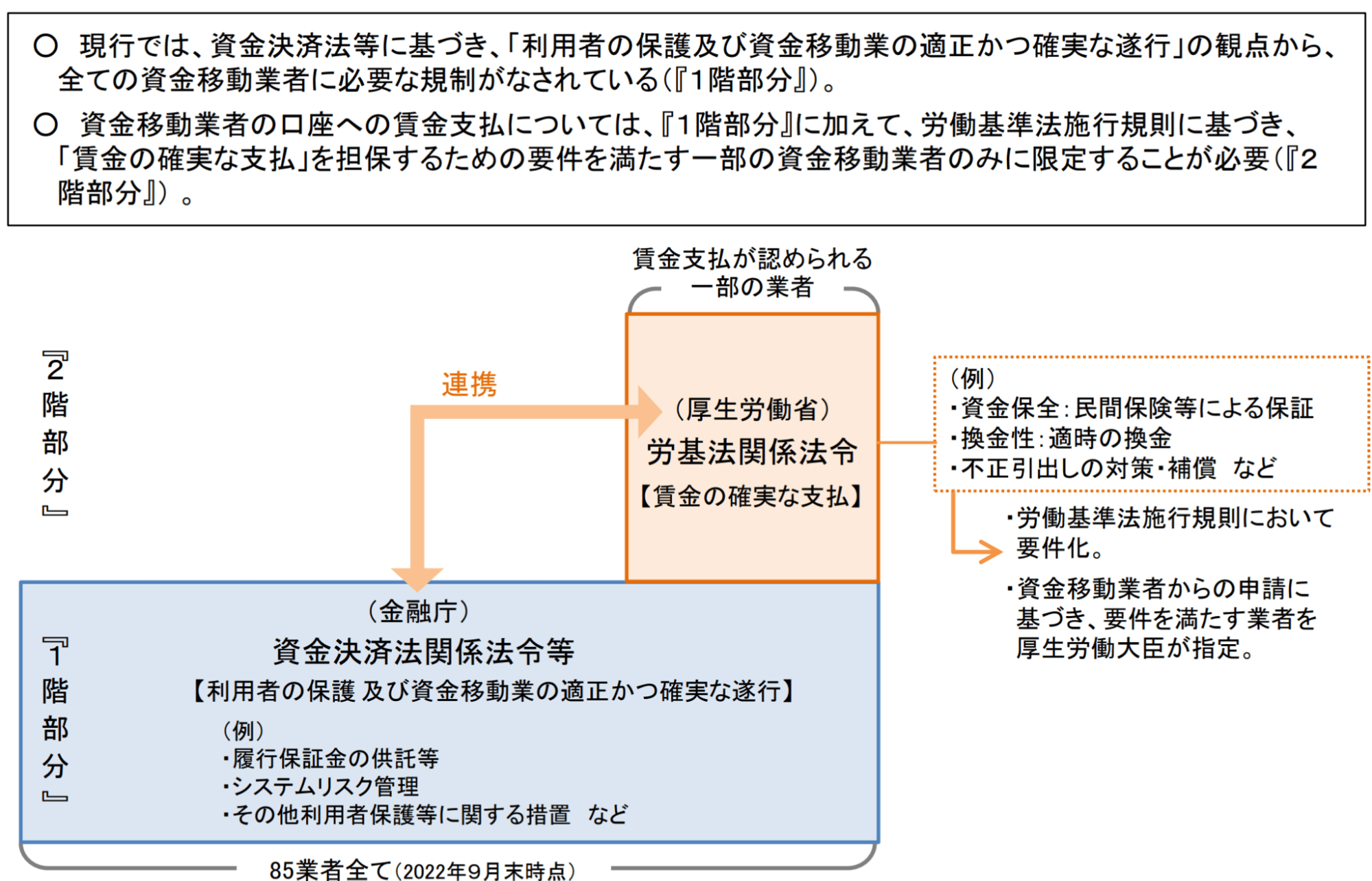

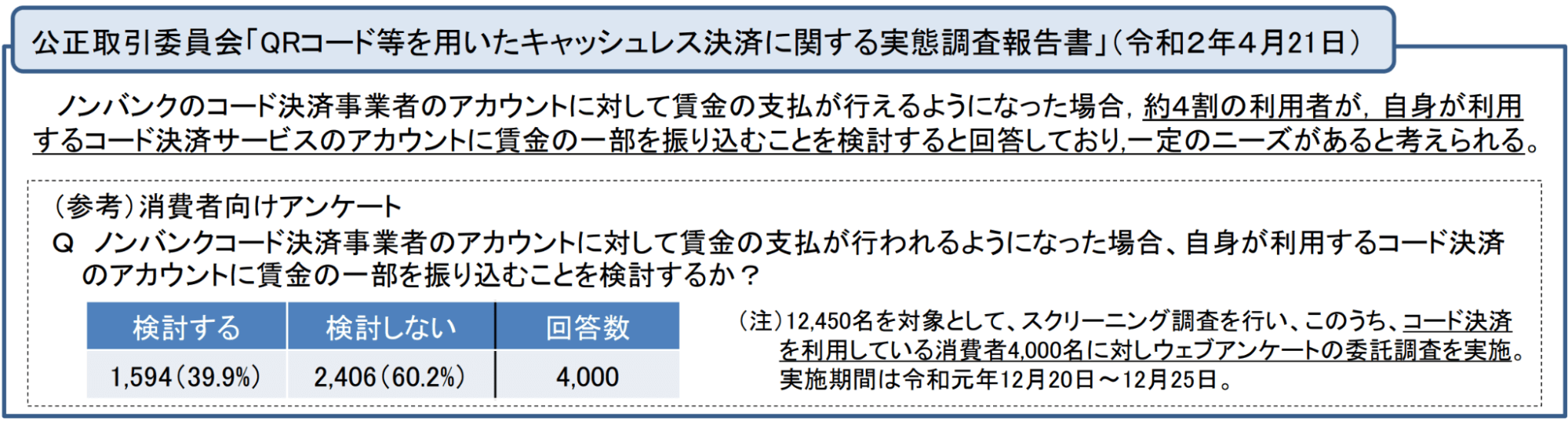

デジタル給与の支払いに利用できる口座は、「PayPay」や「楽天ペイ」のような内閣総理大臣の登録を受けた資金移動業者のうち、さらに厚生労働大臣の許可を受けた業者(指定資金移動業者)が提供する口座に限定されます。

資金移動業者とは?

銀行や金融機関以外の者であって、資金決済に関する法律に基づき、内閣総理大臣(財務局長に委任)の登録を受け、為替取引を業として営む者。

資金移動業者として登録を受けるためには、財産的基礎や体制整備について厳しい要件が課されている。令和4年12月2日現在、全国に84事業者がある(参照:金融庁)。

労働基準法(施行規則も含む)は厚生労働省の管轄であるのに対し、資金決済関係の法令は金融庁が管轄しています。

そのため、デジタル給与の解禁にあたっては下の図のように、厚生労働省と金融庁の双方から改革が進められています。

引用:資金移動業者の口座への賃金支払について – 厚生労働省

国がデジタル給与を推進する3つの理由

日本は諸外国と比較すると電子マネーの普及率が低く、デジタル化の推進も遅い傾向にあります。

国はなぜ今、デジタル給与を推進しているのでしょうか。

厚生労働省などが作成した資料によると、国がデジタル給料を推進する理由として、以下の3点が挙げられます。

・キャッシュレス化による「新たな生活様式」の推進

・外国人労働者の受け入れ推進

・使用者・労働者のニーズへの対応

デジタル給与の解禁は、いまあるニーズに応える政策という面もありますが、キャッシュレス化・グローバル化を推進するための国主導の先手プロジェクトだといえます。

実は、デジタル給与の解禁については2018年頃から議論が進められており、2020年の閣議決定でも「できるだけ早期の制度化を図る」とされていました(参照:成長戦略フォローアップ – 首相官邸)。

その後、使用者側・労働者側の委員による議論や各省による整備がなされ、2年以上の時を経てようやく解禁されることとなりました。

海外のデジタル給与事情

海外に目を向けると、デジタル給与がすでに生活の一部として定着している国も多く見受けられます。

アメリカでは「ペイロールカード」が普及しており、発行枚数は2022年末までに840万枚に達する見込みです(参照:What Is a Pay Card?BUSINESS NEWS DAILY(英語))。

ペイロールカードは、VISAやMasterといったクレジットカード会社が発行するプリペイドカードのようなもので、クレジットカードと同様に加盟店での支払いに利用でき、ATMで現金を出金することも可能です。

中国ではモバイル決済の普及率が86%にも達しており、都市部ではほぼ100%の普及率ともされています(参照:中国移动支付快速发展普及率达86% – 人民網(中国語))。

特にアリババ社の提供する「アリペイ」が市場シェアを伸ばしており、口座内の資金には利子がつくなど、銀行預金と変わらない運用がなされています。

画像:アリババ

アフリカではSMSを用いたモバイル決済「M-PESA」が発達しており、発祥国のケニアでは全世帯の8割が利用しているとされています(参照:アフリカの今を知る – JICA)。

画像:Vodafone

このように諸外国ではデジタル給与が普及していますが、外国人労働者の割合や給与支払の頻度、偽造通貨の流通具合などが日本とは異なるため、一概に比較することは困難です。

世界のキャッシュレス事情まとめ

・アメリカではプリペイド式の「ペイロールカード」が普及している

・中国では「アリペイ」などのモバイル決済が普及している

・ケニアなどアフリカではSMS決済の「M-PESA」が普及している

日本で解禁されるデジタル給与は、カードやSMSを利用せずアプリを利用したモバイル決済が想定されているため、比較的中国の方式に近いものといえます。

デジタル給与の解禁は2023年春から!早急な対応が必要

デジタル給与を解禁する労働基準法施行規則は、2022年11月28日に交付され、2023年4月1日から施行されます。

つまり2023年の春から、労働者の同意などの要件さえ充たせばデジタル給与を利用できます。

しかし後ほど紹介するように、実際にデジタル給与を導入するためには、労働者へのアンケート実施や資金移動業者の選定など、いくつかのプロセスが必要です。

今後デジタル給与の導入を考えている事業者は、今の段階から情報収集をし、すぐにでも実行に移せるように体制を整えておかなくてはなりません。

このサイトでは、今後もデジタル給与に関する最新情報を発信していくので、定期的にチェックしてくださいね!

デジタル給与のメリット

ここまでは、デジタル給与の概要について紹介してきました。

デジタル給与は来春から解禁されますが、まだ日本には馴染みのない制度なので、導入によりどのようなメリットがあるのか実感が湧かない方も多いと思います。

そこで以下からは、デジタル給与を導入するメリットについて、会社側と従業員側に分けて紹介します。

会社側の3つのメリット

デジタル給与の導入により会社が受けるメリットとしては、

- 外国人労働者を雇用しやすくなる

- 手数料負担を減らせる

- ブランディングや社会的イメージの向上につながる

上記3点が挙げられます。

それでは具体的にみていきましょう。

①外国人労働者を雇用しやすくなる

デジタル給与を導入することで、外国人労働者を雇用しやすくなります。

外国人が銀行口座を開設するためには、在留カードや住民票が必要です。

しかし、在留期間が6か月未満の外国人は在留カードや住民票の登録ができないため、銀行口座の開設ができず、その結果として賃貸住宅への入居や就職が難しい状況にあります。

現在は新型コロナウイルス感染症の影響で来日外国人の数が減少していますが、デジタル給与の導入は外国人労働者を増加させる一因になるかもしれません。

②手数料負担を減らせる

デジタル給与の導入により、給与振り込みの際に発生する手数料を減らせます。

多くの電子マネーでは口座への振込手数料が銀行の場合よりも安く設定されており、場合によっては無料のこともあるため、企業にとっては大幅な経費削減になります。

特に複数の振込先への給与支払いを認めている企業にとっては、そのうち一つをデジタル給与とすることで、労働者のニーズに応えながら経費削減をすることができます。

③ブランディングや社会的イメージの向上につながる

デジタル給与を導入することで、先進的なイメージや多様性への理解を発信でき、ブランディングや社会的イメージの向上に繋がります。

結果として、業界内でのプレゼンスを向上させたり、従業員採用の際にもエンゲージメントを高めることができます。

従業員の3つのメリット

デジタル給与の導入は、会社側にだけメリットをもたらすものではありません。

従業員側が受けるメリットとしては、

- キャッシュレス生活が楽になる

- 銀行口座がなくても給与を受け取れる

- 日払いや週払いの仕事を受けやすくなる

という3点が挙げられます。

①キャッシュレス生活が楽になる

デジタル給与の導入により、従業員は銀行口座からモバイル決済アプリ等へと資金を移動する必要がなくなるため、キャッシュレス生活が楽になります。

また、ATMから現金を引き出して資金を移動する際の手数料負担をなくすこともできます。

電子マネー等の口座には利息はつきませんが、「PayPay」などでは頻繁にキャッシュバックやポイント還元といったキャンペーンが実施されているため、実質的にみて預金口座よりも高い還元率を達成することも可能です。

②銀行口座がなくても給料を受け取れる

会社のなかには、振込手数料の負担を減らすために、会社のメインバンクと同じ銀行の預金口座にのみ給与振り込みを認めているところもあります。

ところが従業員個人のメインバンクとその銀行とが異なる場合には、口座開設の手間がかかりますし、出金や送金のたびに手数料が生じてしまいます。

デジタル給与が導入されれば、従業員はわざわざ銀行預金口座を開設する必要がなく、自分のモバイル決済用の口座さえもっていればいいことになります。

このように、デジタル給与の導入により銀行預金口座が不要になることは、外国人労働者だけではなく、日本人労働者にとってもメリットとなるのです。

③日払いや週払いの仕事を受けやすくなる

現在は給与払いのコストを抑えるため、短期間の労働であっても給与を毎月一回払いとしている会社が多いものの、日払いや週払いを臨む労働者の声も少なくありません。

デジタル給与の導入が進めば、給与支払いに必要な振込手数料のコストを削減できることから、日払いや週払いといった柔軟な給与支払いの仕事が増える可能性があります。

ペイロールカードの普及が進んでいるアメリカでは、36.5%の会社が隔週での給与支払い、32.4%の会社が週ごとに給与を支払っており、月給制はあまり一般的ではないとされています(参照:How frequently do private businesses pay workers?U.S. BUREAU OF LABOR STATISTICS)。

もちろん給与支払いの頻度は、各国の働き方や経済感覚によっても左右されるため、一概にペイロールカードの影響とは言い切れません。

しかし働き方が変化している今日において、給与の受け取り頻度の選択肢が増えることは労働者にとって歓迎すべきことです。

デジタル給与のデメリット

ここまでは、デジタル給与が会社や労働者にもたらすメリットを紹介してきました。

しかし残念ながら、デジタル給与の導入にはデメリットやコストも生じてしまいます。

以下からは、デジタル給与がもたらすデメリットについて、会社側と従業員側に分けて紹介します。

会社が受ける2つのデメリット

会社が受ける主なデメリットとしては、

- 導入にコストがかかること

- デジタル給与と現金給与の二重運用となること

上記2点が挙げられます。

①導入にコストがかかる

後述するように、デジタル給与の導入にあたっては、振込先リストの管理や振込システムの構築などの初期コストが必要です。

これらを全て従業員の手作業で行うことも可能ですが、処理ミスをなくしたり、管理に人的リソースを割くことを避けるために、業務のシステム化を専門の仲介業者に依頼するのがおすすめです。

仲介業者に依頼すると初期コストとランニングコストが生じますが、デジタル給与の導入により得られるメリットを考えると、一種の投資ということもできるでしょう。

システム構築コストだけではなく、従業員への周知や導入のサポートが必要となるなど、周辺コストが発生する点にも注意が必要です。

②デジタル給与と現金給与の二重運用となる

現時点において、日本で完全にキャッシュレス生活を送ることは難しいため、すべての従業員が給与全額をデジタル給与で受け取るように希望することはないでしょう。

そのためデジタル給与を導入した後は、デジタル給与での支払いと従来通りの支払いとの二重運用になることが想定されます。

もっとも、デジタル給与での支払いを臨む労働者のニーズを考えると、二重運用に伴うコストも福利厚生コストの一環として捉えることも必要です。

画像引用:資金移動業者の口座への賃金支払について – 厚生労働省

従業員が受ける2つのデメリット

デジタル給与の導入によって従業員が受けるデメリットとして、

- 電子マネー等が使えない支払いも多いこと

- 残高の上限が100万円に限定されていること

上記2点が挙げられます。

それでは具体的にみていきましょう。

①電子マネー等が使えない支払いも多い

まず第一に、日本ではいまだキャッシュレス化が進んでおらず、電子マネー等が利用できる支払いが少なく、利便性に欠ける点が挙げられます。

2021年のキャッシュレス決済比率は全体の32.5%ほどですが、そのうちクレジットカードによる決済が27.7%を占め、電子マネーおよびQRコード決済は合計3.8%にすぎません。(参照:キャッシュレス決済の動向整理 – 金融庁)

最近では都市部を中心に電子マネーやQRコード決済を利用できる場面が増えていますが、家賃や公共料金、税金の支払いでは利用できないことがほとんどです。

もっとも、国がキャッシュレス化を推進するためにデジタル給与の解禁を行っている点から考えると、今後はこうした支払いについてもキャッシュレスでの支払いに対応していく可能性が高いといえるでしょう。

②残高の上限が100万円に限定されている

デジタル給与の支払いに利用できる口座は、資金移動業者のうち第二種資金移動業者が提供する口座に限定されています。

そして法律上、第二種資金移動業者が扱うことのできる口座の上限額は100万円と定められています。

第三十六条の二

(略)

2 この章において「第二種資金移動業」とは、資金移動業のうち、少額として政令で定める額以下の資金の移動に係る為替取引のみを業として営むこと(第三種資金移動業を除く。)をいう。【引用:資金決済に関する法律36条の2第2項 – e-gov法令検索】

第十二条の二 法第三十六条の二第二項に規定する少額として政令で定める額は、百万円に相当する額とする。

そのため、一回の支払額が100万円を超える場合はもちろんのこと、例えば既に80万円入っている口座に30万円を追加で振り込むことはできません。

仮に100万円を超える入金があった場合には、超過部分につき、あらかじめ電子マネー等の口座に紐づけておいた銀行口座へ当日中に移されることとなっています。

デジタル給与のセキュリティや補償はどうなるの?

ここまでは、デジタル給与の概要や、導入によるメリット・デメリットなどについて解説しました。

しかし会社側も従業員側も、一番気になるのはデジタル給与のセキュリティや、資金移動業者が倒産した場合などの補償に関する部分だと思います。

そこで以下からは、デジタル給与のセキュリティや補償に関する疑問に答えていきます。

銀行などの金融機関は1,000万円まで補償する

銀行や証券会社などの金融機関の口座の場合、仮に金融機関が破綻した場合であっても、いち金融機関につき「元本1,000万円までと破綻日までの利息等」が補償されます(ペイオフ制度)。

過去には、2010年に日本振興銀行が破綻しペイオフが実施された例があります(参照:日本経済新聞)。

資金移動業者は利用者の資金を全額供託している

現在のところ資金移動業者には、ペイオフのような補償制度は整備されていません。

しかし法律上、資金移動業者は以下のお金を供託し、手を付けてはならないことになっています。

資金移動業者が供託しなければならないお金

1. 最低供託額(第二種資金移動業者の場合、1,000万円)

【参照:資金決済に関する法律施行令14条1項 – e-gov法令検索】

2. 未達債権の合計額(利用者から預かっているお金の合計額)

【参照:資金決済に関する法律43条2項 – e-gov法令検索】

3. 手続費用(例えば預り金の合計額が1,000万円のとき、50万円)

このように資金移動業者は、

- 最低限度の資金

- 利用者が口座に入れているお金の全額

- その送金等に必要な手続費用

上記すべてを供託することになっているのです。

そして仮に資金移動業者が破綻した際には、この保全されているお金を財務局が還付することになっています(参照:資金決済に関する法律59条 – e-gov法令検索)。

したがってペイオフ制度がなくとも、基本的には利用者のお金は全額保全されており、万が一資金移動業者が破綻することがあっても、その全額が払い戻されることになります。

ただし現在のところ、実際に払戻しされるまでのプロセスや期間については明確に定まっておらず、今後の国の対応を注視する必要があります。

資金移動業者になるためには厳しい要件が課されている

資金移動業者として内閣総理大臣の登録を受けるためには、供託要件のほかにも厳しい要件をパスしなければなりません。

例えば、業務を適正かつ確実に遂行する体制の整備が行われているかや、利用者の保護を図る措置が講じられているかという点について、内閣総理大臣(による委任を受けた各地の財務局長)によるチェックを受けます(参照:資金決済に関する法律40条 – e-gov法令検索)。

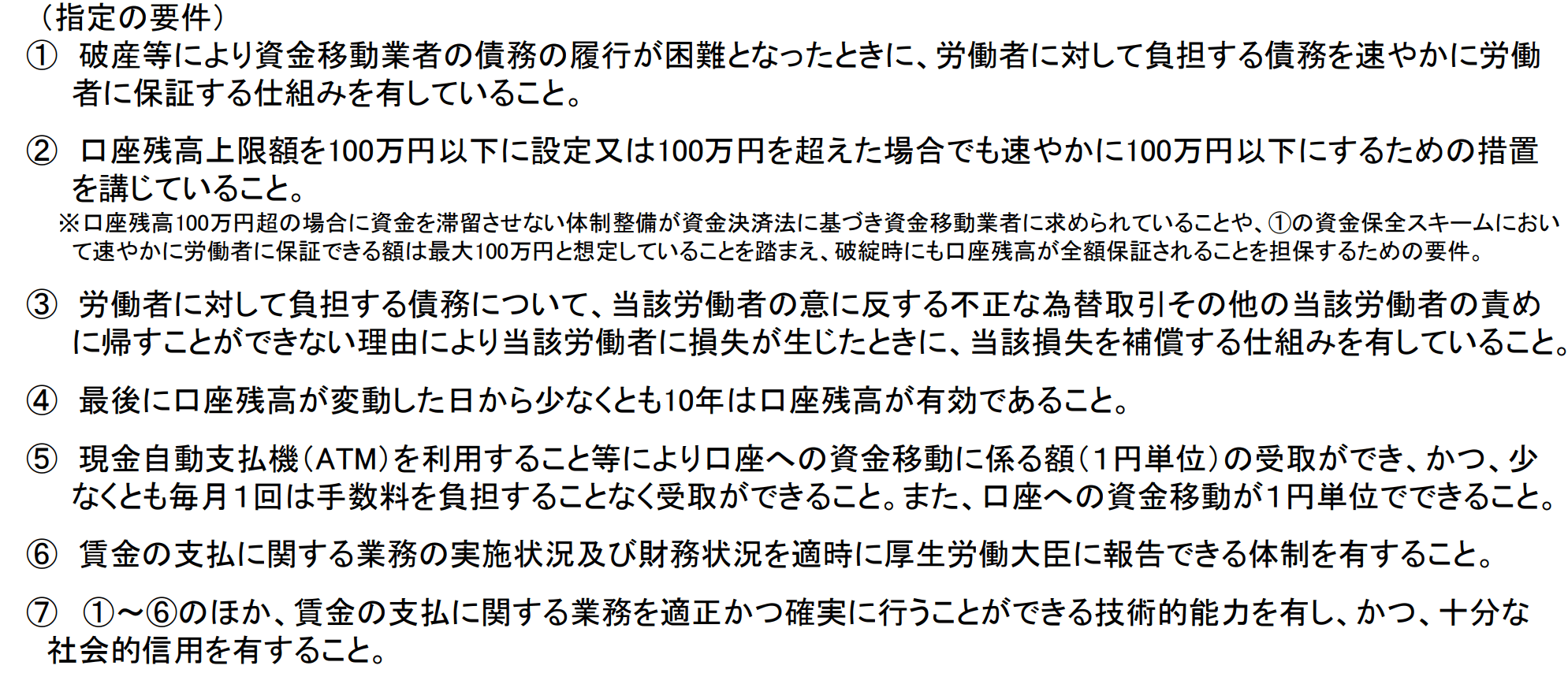

さらに、デジタル給与の支払先として認められるためには、厚生労働大臣により次の要件を満たしていると認められる必要があります。

画像:厚生労働省「資金移動業者の口座へ賃金支払の制度の概要(骨子)」

すなわち、デジタル給与を扱える資金移動業者は、内閣総理大臣(財務局長)および厚生労働大臣による二度のチェックと監督を受けていることになります。

このように、デジタル給与の振込先として利用できる資金移動業者になるためには複数の厳しい要件とチェックが加えられているため、そう簡単に破綻などの事態に陥ることはないと想定されます。

デジタル給与を導入する流れ

デジタル給与は2023年春に解禁されますが、単に給与の支払方法を変更するだけではいけません。

具体的には、次のようなプロセスを経る必要があります。

1. 資金移動業者の選定

↓

2. 就業規則の改定

↓

3. 従業員の同意書を収集

↓

4. 従業員の電子マネー口座やQR決済口座を収集

↓

5. 給与計算

↓

6. 中間連携システムを通して振込を実行

これらのプロセスでは、従業員個人の意思や支払に必要なID等を取り扱うことになるため、情報の取り扱いには極めて慎重な配慮が必要です。

各会社が、直接、資金移動業者が提供するアプリなどから支払いを行うことは、手間とセキュリティの観点から現実的ではありません。

そのため、給与計算の結果をまとめたデータを支払用データに変換し、資金移動業者への提供と振込の実行を行うまでの仲介を行う、中間連携システムの構築および運用を専門業者に依頼するようにしましょう。

デジタル給与解禁前の今すべきこと

ここまでは、デジタル給与の概要などについて紹介しました。

デジタル給与の解禁によって今後ますますキャッシュレス化が進むことが想定されるため、デジタル給与の導入は会社にとって不可欠な施策となるでしょう。

そこで以下からは、デジタル給与の解禁に先立って、会社がいまできることをまとめました。

従業員のニーズを把握しておく

まず第一に、従業員がデジタル給与での支払いを求めているかどうか把握しておきましょう。

デジタル給与を導入するためには従業員の同意が必要ですが、解禁後に収集を始めると時間がかかってしまうため、今のうちに収集しておきましょう。

従業員に配布する同意書は厚生労働省が様式例を公開しているため、参考になります。

◆参照

資金移動業者を選定しておく

会社はどのような資金移動業者を利用するのか選定する必要がありますが、現在はまだ厚生労働大臣の許可を受けた資金移動業者(指定資金移動業者)が存在しません。

したがって、今現在はどの資金移動業者を利用するのかを選定することはできません。

厚生労働省では、省令が施行される2023年4月1日以降、資金移動業者からの申請に基づいて審査・指定を行うとしています(参照:厚生労働省「 指定資金移動業者一覧」)。

現段階においては、労働者に対してどのような資金移動業者を利用したいと思うか、アンケートを採っておくといいでしょう。

管理システムを導入しておく

先ほど紹介したように、デジタル給与の支払いにあたって、管理システムを提供する仲介業者を入れるようにしましょう。

そこで、現在自社で給与計算や振込作業を行っている場合であっても、今のうちに給与計算ソフト等を提供している会社に今後の対応について聞いておくようにしましょう。

デジタル給与の解禁後にすみやかに導入するためにも、できれば早めにソフトの導入をしておくことをおすすめします。

解禁後は段階的に導入をしていく

デジタル給与の解禁がなされた後も、希望者に一気に給与全額を支払うといったように実施するのではなく、「希望者には毎月3万円」といったように段階的に実施するようにしましょう。

段階的に導入することで、リスクを抑えられるとともに、従業員のニーズに応じて柔軟に運用を変化させることができます。

まとめ

今回は、デジタル給与に関する基本的な知識や、導入によるメリットやデメリット、導入プロセスなどについて解説しました。

この記事をまとめると、次のようになります。

・デジタル給与の解禁は2023年4月

・社会のキャッシュレス化に伴いデジタル給与の導入は不可欠

・資金移動業者には厳しい要件が課されており資金も保全されている

・まずは従業員への周知やアンケートからはじめよう

現段階ではデメリットやリスクも目立っているデジタル給与ですが、キャッシュレス化が進んでいることに鑑みると、今後従業員側のニーズはますます高まっていくものと想定されます。

そのため会社は、遅かれ早かれデジタル給与の導入を迫られることになり、出遅れると業界でのプレゼンスを下げてしまうことにもなりかねません。

現段階においても、従業員への周知やアンケート、仲介業者の選定など、できることはたくさんあります。

このサイトでは、今後もデジタル給与に関して役に立つ情報を発信していくので、定期的にチェックしてくださいね!