2023年4月1日から、デジタル給与が解禁!

厚生労働省令が改正され、企業が従業員に支払う給与のPAY払いができるようになりましたが、その目的や仕組みはご存じでしょうか?

デジタル給与は、指定を受けた資金移動業者が提供する口座への給与の支払いが可能になる制度です。

柔軟な支払方法ができるため、外国人労働者の利便性や手数料の安さ、送金の便利さから歓迎する声もある一方、何をどう対応すればいいのかという声も聞かれます。

ただし資金移動業者での給与の支払いには労使協定を締結し、銀行口座への振り込みと同様に、従業員の同意が必要です。

仮想通貨での給与支払いはできません。

現金払いや、銀行口座への振り込みもこれまで通りに利用でき、従業員は慌てて対応する必要はありません。

しかし、企業では経理システムや給与明細アプリなどの対応も必要で、デジタル決済が普及すれば対応を迫られるかもしれません。

一方、公共料金や家賃・光熱費などの自動引き落としに対応していないなど、PAY払いのシステム側でも具体的な検討・対応が必要になることも。

この記事では2023年度から解禁のデジタル給与の最新情報を、省令や、資金移動業者の具体的な対応なども含め、詳しく解説します。

デジタル給与とは? その仕組み

デジタルマネーでの給与の支払いは、労働者の同意を得た場合に、使用者が賃金の支払について、銀行振込の方法のほか、従業員が資金移動業者に開設した口座に支払うことができる仕組みです。

資金移動業者とはスマホ決済にも使える「〇〇PAY」のこと

資金移動業者とは、スマホ決済などにも使えるデジタルマネー、いわゆる「〇〇PAY」などの電子マネー発行業者です。

デジタル給与は、厚生労働省令が2022年11月28日に改正されたことにより、現金払い・銀行口座への振り込みに加えて、厚生労働省の指定を受けた資金移動業者の口座での給与の支払いが可能になったものです。

2022年末時点で、資金移動業者には85の事業者があります。

ただ、すべての資金移動業者がデジタル給与に参入するわけではなく、一定の要件を満たしたうえで申請し、審査に通らなければ認められません。

労働基準法に規定する給与支払い方法とは

企業が従業員に給料を支払う方法は、労働基準法で決められています。

労働基準法第24条では、賃金支払いの原則として、次のように決められています。

賃金は、通貨で、直接労働者に、その全額を支払わなければならない。

これだけを見ると給料袋に入れた現金を渡す昭和のイメージですが、多くの企業では、銀行振込により賃金を受け取っています。

労働基準法第24条には、下記の例外があります。

ただし、法令若しくは労働協約に別段の定めがある場合又は厚生労働省令で定める賃金について確実な支払の方法で厚生労働省令で定めるものによる場合においては、通貨以外のもので支払い、(中略)書面による協定がある場合においては、賃金の一部を控除して支払うことができる。

(引用:e-GOV法令検索「労働基準法」)

上記条文は、通貨以外の方法で支払うことができるという例外規定です。

銀行振込のほか、証券総合口座への振込もできるのは、労働基準法施行規則第7条の2において、次の支払い方法が認められているためです。

- 労働者が指定する銀行その他の金融機関に対する当該労働者の預金または貯金への振込み

- 労働者が指定する金融商品取引業者に対する当該労働者の預り金への払込み

(参照元:e-GOV法令検索「労働基準法施行規則」)

賃金支払いの5原則として、

- 通貨払いの原則

- 直接払いの原則

- 全額払いの原則

- 毎月払いの原則

- 一定期日払いの原則

があります。

振込で支払う方法は、通貨払い原則の例外となり、今回、2022年11月の「労働基準法施行規則の一部を改正する省令」によって、デジタルマネーでの支払いが可能となりました(参照元:労働基準局賃金課「労働基準法施行規則の一部を改正する省令」)。

改正省令の施行は冒頭でも述べた通り、2023年4月1日です。

資金移動業者への給与振込

資金移動業者への賃金支払いには、使用者が労働者に強制しないこと、銀行振り込みの選択肢を残すことなどの、一定の条件があります。

デジタル通貨での給与支払いには、銀行口座などと同様に、労使協定の締結か同意書が必要です。

仮想通貨での支払いは認められません。

デジタル給与の支払いに参入しようとする資金移動業者は、2023年4月以降に、厚生労働大臣の指定を受けなければなりません。

デジタル給与の振込先となる資金移動業者は、後述する要件を満たすことを示す申請書を、厚生労働大臣に提出しなければなりません。

厚生労働大臣は、指定を受けた資金移動業者(指定資金移動業者)が要件を満たさなくなった場合には、指定を取り消すことができます。

銀行口座または証券口座への給与振り込みも選択肢として必要

デジタル給与を導入しても、使用者(企業)は、労働者(従業員)に対し、銀行口座または証券総合口座への賃金支払い方法も、併せて選択肢として提示しなければなりません。

銀行口座、信用金庫、信用組合や、一定の要件を満たす証券総合口座への支払い方法も、引き続き可能です。

労働者に提示する選択肢として、現金か、資金移動業者の口座かの2択の方法は認められません。

資金移動業者の口座への賃金支払いについては、必要な事項を説明のうえ、労働者の同意を得なければなりません。

資金移動業者のメリット・デメリットなどの説明が必要になるでしょう。

銀行、資金移動業者の比較

そこで、従来の銀行振込の方法と、デジタル給与支払いとの比較をするため、銀行と資金移動業者との比較表を見てみましょう。

銀行と資金移動業者を、許認可、監督官庁、資本要件、セキュリティ対策、マネ―ロンダリング対策、換金性、個人情報保護、破綻時の資産保全などで比較しています。

←スマホの方は左右にスクロールできます→

| 銀行 | 資金移動業者 | |

| 許認可 | 金融庁 ・免許制 | 財務省財務局 ・高額類型:認可制 ・現行類型・少額類型:登録制 |

| 監督官庁 | 金融庁 | 財務省財務局、金融庁 |

| 資本要件 | 最低資本金20億円 自己資本比率 国内業務:4% 国際業務:8% | 資金移動業を適正かつ確実に遂行するために 必要な財産的基礎があること ※資本金・純資産額の基準なし ※個別に審査 |

| セキュリティ | 銀行法 主要行等向けの総合的な監督指針 | 資金決済法 事務ガイドライン(第三分冊) |

| マネロン対策 | 犯罪収益移転防止法 マネロン対策ガイドライン 主要行等向けの総合的な監督指針 | 犯罪収益移転防止法 マネロン対策ガイドライン 事務ガイドライン(第三分冊) |

| 換金性 | 銀行窓口での受取 銀行ATM等での引出し | 提携先店舗での受取 銀行口座に送金後ATM等で引出し 提携金融機関ATMでの引出し |

| 個人情報 | 個人情報保護法 銀行法施行規則 個人情報保護法・金融分野の各種ガイドライン ガイドラインの実務指針 主要行等向けの総合的な監督指針 | 個人情報保護法 資金移動業者に関する内閣府令 個人情報保護法・金融分野の各種ガイドライン ガイドラインの実務指針 事務ガイドライン(第三分冊) |

| 破綻時の資金保全 | 預金保険制度により預金保護 ・1金融機関ごとに預金者1人あたり、 元本1000万円まで+破綻日までの利息 ・準備が整い次第、速やかに払い戻しが可能 | 各営業日ごとに、利用者から受け入れた 資金+還付手続費用を供託所に供託する資金保全義務 ・金融機関との保全契約でも可 ・保全資産から全額弁済 ・状況により全額でない可能性 ・還付には半年程度 |

| 不正払戻し補償 | 預金者保護法 カード・通帳の盗難 ・全額(無過失)補償 ・3/4の金額(過失)補償 ・重大な過失では補償なし インターネットバンキング ・全額(無過失)を補償 ・過失・重大な過失では個別の金融機関ごとに対応 | 日本資金決済業協会ガイドライン ・全額(無過失)補償 ・過失・重大な過失では個別の業者ごとに対応 |

(参照元:厚生労働省・第181回労働政策審議会労働条件分科会「資金移動業者の口座への賃金支払について」を元に表作成)

デジタル給与の目的・背景

デジタル通貨での給与支払いがなぜ導入されるのか、その目的や背景について説明します。

決済にデジタル化を推進

2021年6月18日に閣議決定された政府の「成長戦略実行計画」では、デジタルトランスフォーメーション(DX)を推進し、成長の原動力とするとして、デジタル庁(2021年9月発足)を中心に、国・地方自治体、準公共分野、民間がデジタル化を進めるとしています(参照元:内閣官房「成長戦略実行計画」)。

「成長戦略フォローアップ」では、労働者の賃金について、格差是正のための最低賃金引き上げ、中小企業への支援、下請取引の適正化などとともに、デジタル給与払いについて、賃金の確実な支払等の労働者保護が図られるよう、資金移動業者が破綻した場合に十分な額が早期に労働者に支払われる保証制度等のスキームを構築しつつ、労使団体と協議の上、できるだけ早期の制度化を図るとされました(参照元:内閣官房「成長戦略フォローアップ」)。

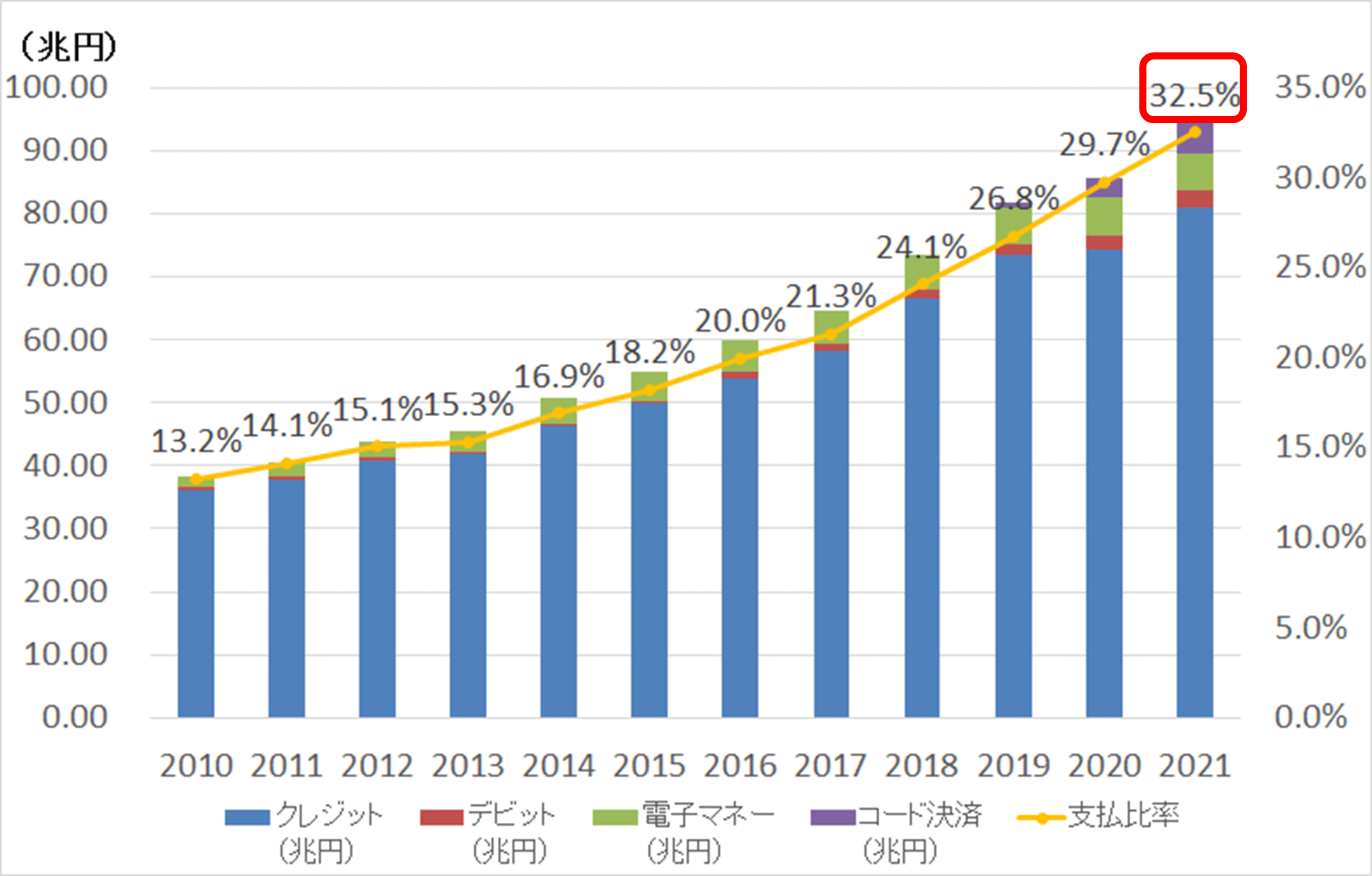

キャッシュレス決済の推進に取り組む経済産業省は2022年6月に、キャッシュレス決済比率を算出し、公表しました。

ちなみに、2021年のキャッシュレス決済比率は、32.5%で、2025年までに4割程度、将来的には世界最高水準の80%まで上昇させることを目指すとしています。

(引用:経済産業省「2021年のキャッシュレス決済比率を算出しました」)

外国人材受け入れの便宜のため

デジタル給与払いの議論は、2017年12月に厚生労働省・東京都などが、ペイロール・カード口座に対する賃金支払を可能とする特例の創設を、国家戦略特区ワーキンググループに提案したことから始まっています。

銀行口座の開設が難しい外国人にとっての代替手段として、外国人材の受け入れの総合的対応策として考えられ、日本在住の外国人労働者への給料振込に、プリペイドカード口座に直接振り込みをする形が提案されました(参照元:内閣府「国家戦略特区ワーキンググループヒアリング(議事要旨)」)。

米国では給料支払い方法として小切手と銀行振込のほか、ペイロールカード(payroll card)が普及しつつあります。

VisaやMasterが発行するペイロールカードが代表的です。

2022年6月14日には、「外国人材の受入れ・共生のための総合的対応策(令和4年度改訂)」が、外国人材の受入れ・共生に関する関係閣僚会議で決定されています。

資金移動業者の口座への賃金支払について、保証制度等のスキームを構築しつつ、労使団体と協議のうえ2022年度に制度化を図るとされました(参照元:首相官邸「外国人材の受入れ・共生のための総合的対応策(令和4年度改訂)」)。

ユーザーの利便性のため

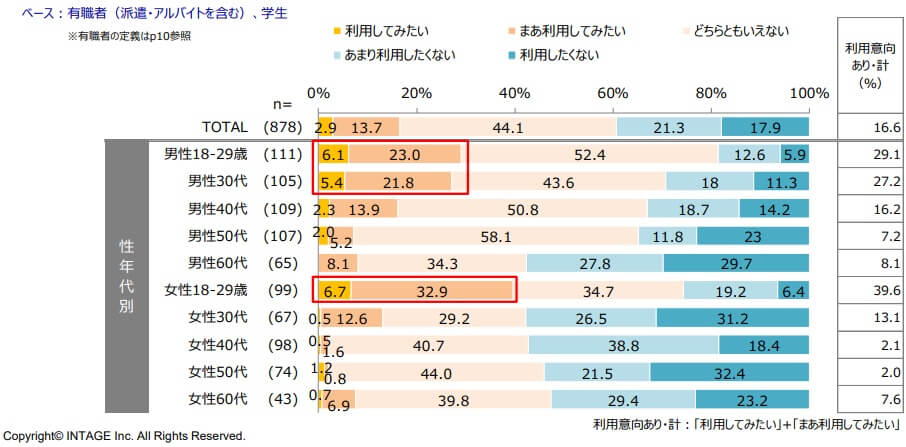

日本資金決済業協会が行った「資金移動業者が行う送金サービスに関する調査【2022年】」(調査実施:株式会社インテージ)の結果報告書が2022年6月に公表されました。

この調査によれば、デジタル給与払い(ペイロール)が実施された場合の利用意向について、過去3年以内に送金サービスを利用した有職者・学生では、「利用意向あり」は2割弱でした。

性別・年代別の結果では、男性の利用意向が女性に比べて高いほか、男性は30代以下、女性は18~29歳で特に利用意向が高いことがわかりました。

(引用:日本資金決済業協会「資金移動業者が行う送金サービスに関する調査【2022年】結果報告書」 )

デジタル通貨の利用意向では、国内のショッピング・サービス代金の支払や、国内の個人間送金・受取、国内のオークション・フリマの代金支払・受取、海外ショッピング・サービス代金の支払などがあげられています。

電子決済での支払いの意向は、EC事業者などにも影響を与えるでしょう。

公正取引委員会が、4,000人を対象に2020年に行った調査では、コード決済事業者のアカウントに対して賃金の支払が行えるようになった場合に、39.9%の利用者が、自分のアカウントに賃金の一部を振り込むことを検討すると回答しています(参照元:公正取引委員会「QRコード等を用いたキャッシュレス決済に関する実態調査報告書」)。

デジタル給与はいつ導入?

改正された厚生労働省令の施行は、2023年4月1日です。

しかし実際にデジタル給与振り込みを利用できるのは、もう少し後になるでしょう。

資金移動業者は省令の施行後に、振込先指定業者として要件を整え、厚生労働省に申請する必要があります。

企業の対応や、経理・給与明細ソフト、アプリなどの対応も必要です。

厚生労働省の審議会での審議の経過・省令改正

厚生労働省では、2020年8月から、労働政策審議会・労働条件分科会で議論を重ねてきました。

資金移動業者に開設した利用者口座への賃金支払について、賃金の確実な支払いや、労働者保護、資金移動業者が破綻した場合の保証制度などについて、制度化のためのスキームが話し合われてきました。

労使団体とも協議のうえ、労働基準法施行規則の一部を改正する省令(令和4年厚生労働省令第 158 号)によって、厚生労働大臣が指定する「指定資金移動業者」の口座への資金移動による、賃金支払いが認められることとなったのです。

デジタル給与は2023年4月1日に解禁・今後のスケジュール

- 2023年4月1日 労働基準法施行規則の一部を改正する省令施行

- 2023年4月1日 資金移動業者からの指定申請の受付を開始

- 2023年後半~ 指定資金移動業者の登録

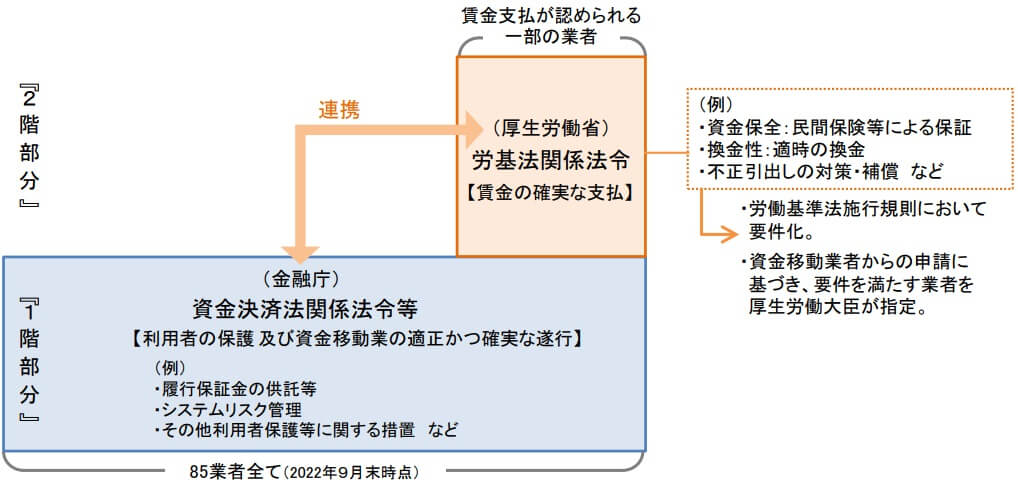

資金移動業者は、資金決済法等に基づき、利用者の保護と資金移動の適正・確実な遂行のために、すべての資金移動業者に必要な規制が行われています(1階部分)。

デジタル給与の支払いでは1階部分に加え、労働基準法施行規則に基づき、賃金の確実な支払いのための要件を満たす、指定された一部の資金移動業者のみに限定することとされました(2階部分)。

(引用:厚生労働省・第181回労働政策審議会労働条件分科会「資金移動業者の口座への賃金支払について」)

必要な要件は厚生労働省令で規定されましたが、具体的な業者に対する監督や検査、業者破綻したときの補償などの運用の細目は、順次整え公表されるものとみられます。

2023年4月から申請受付を開始して、数か月程度の審査を経て、給与振込先の事業者登録が行われます。

企業側での対応もあるため、デジタル給与支払い制度が実際に利用できるのは、2023年後半以降になるでしょう。

労働組合・連合の対応は?

日本労働組合総連合会(連合)では、厚生労働省での審議での意見も取り入れられた経緯から、2022年10月には「おおむね妥当」との事務局長談話を発表しています。

談話では下記の言及をしています。

- 資金決済法で規制される資金移動業者は、金融庁の書簡であるため、厚生労働省との緊密な連携が不可欠

- 資金移動業についても、金融庁による厳正なモニタリング、指導・監督を銀行と同程度に徹底すべき

(参照元:日本労働組合総連合会「資金移動業者の口座への賃金支払に対する談話」)

デジタル給与に参入? 資金移動事業者の対応

|

PayPay | ソフトバンクとZホールディングスの合弁会社、PayPay株式会社がQRコード決済サービスを提供。 参入を検討と報道されている。 |

|

楽天ペイ | 「楽天ペイ」の楽天ペイメント、楽天Edyが、BIPROGY社が提供する価値交換基盤サービス「doreca(ドレカ)」の導入に合意。 2023年春以降、利用者は「doreca」を導入する企業から支払われる経費精算金や保険金などを最短で振込当日に「楽天ペイ」アプリを通じて「楽天キャッシュ」で受け取ることが可能になり、参入が予想されている。 |

|

LINE Pay | LINE Pay株式会社による「LINE Pay」では、24時間365日、企業から送金先の個人ユーザーにLINE Pay残高として送金できるサービスを提供。 経費精算などに利用されており、参入が予想されている。 |

|

d払い | 「d払い」のNTTドコモが、三菱UFJ銀行と共同でデジタル口座サービス「dスマートバンク」を共同開発し、2022年12月から提供開始。 ドコモの携帯電話料金、「dカード」利用代金支払いほか各種取引ができ、不正利用を防ぐ安全性を備えたデジタル口座サービスで、参入が予想されている。 |

|

メルペイ | メルカリで取得した売上金で購入したポイントや売上金から、自動チャージされたメルペイ残高が、メルペイ加盟店での買い物に利用可能なスマホ決済サービス。 株式会社メルペイも参入を検討と報道されている。 |

|

auペイ | KDDI、auペイメント、TISが2022年11月、給与デジタルマネー払い解禁に向けた「au PAY」への給与チャージ実現方法の一つとして、TISの「給与デジタルマネー払いゲートウェイサービス」の導入を決定。 参入が予想されている。 |

|

JCB | 2023年にもスマホ決済を開始し、参入を検討すると報道されている。 |

|

リクルート MUFGビジネス |

リクルートと三菱UFJ銀行が設立した合弁会社で、ゆうちょ銀行、愛媛銀行とも提携し、デジタル口座管理・決済アプリ「エアウォレット」、決済ブランド「COIN+」を提供。 リクルートHDはキャッシュレス決済端末「Airペイ」のほか、4月には最大100万円まで運転資金をオンラインで提供する「Airキャッシュ」も開始、融資などの金融サービス仲介業の登録も完了し、参入が予想される。 |

|

きらぼしテック | 東京きらぼしフィナンシャルグループで、給与前払いをデジタルマネーで受け取れるスマホ決済アプリ「ララQ」や、立替金制度、従業員貸付を提供しており、参入が予想される。 |

|

Kyash | ユーザーごとに用意したGMOあおぞら銀行の専用口座への振込でユーザーの残高に入金が可能であり、給与デジタル払いが可能なため、参入を検討。 |

(各社のウェブサイト、及びニュース各サイトを元に表作成)

上記の他にも、第2種の資金移動業者には、次のような有力事業者も登録されており、デジタル給与に参入の可能性があります。

- セブンペイメントサービス ※セブン銀行系

- クレディセゾン ※クレジットカード

- アプラス ※クレジットカード

- SBI証券 ※証券会社

- ウェルスナビ ※資産運用サービス

- ウェルネット ※決済仲介業

- GMOペイメントゲートウェイ ※決済仲介業

- マネーパートナーズ ※外国為替証拠金取引

- PayPal ※世界有数のオンライン決済サービス

また、メタップスペイメントは資金移動業者ではないものの(2022年12月現在)、セブン銀行ATMとのシステム連携により、働いた分の給与を即時で受け取れる給与即時払いサービス「CRIA」を提供しています。

リアルタイムで現金の受取を実現しているため、単独または提携で参入する可能性があるかもしれません。

デジタル給与のメリット

デジタル給与支払いの導入で、企業や従業員にはどのようなメリットがあるのかを見ていきます。

従業員のニーズに柔軟に対応

厚生労働省が2021年に行った調査では、約4割の利用者がデジタル給与払いを「検討する」と回答し、一定のニーズがあると判断されました(参照元:厚生労働省「資金移動業者の口座への賃金支払について」)。

給与をデジタル支払いで受け取った場合には、そのままオンラインで使用でき、家族などに送金することも可能です。

現金引き下ろしの際のATM手数料を抑えられます。

さらに現金や、コード決済や電子マネーのチャージでカードを持ち歩くことが減り、盗難・紛失リスクが低下し、利便性の向上につながります。

外国人労働者の受け入れに便利

労働人口の減少に伴い、外国人労働者を受け入れることが増えると想定されています。

外国人労働者などは銀行口座の開設が難しいことも多く、デジタル通貨によって給与が受け取りやすくなります。

外国人労働者が銀行口座を介さずに、海外の家族の元へ送金することも可能です。

副業や非正規労働者にも便利

日雇い労働者など、一部の非正規の労働者でも、銀行口座の開設が難しい人もいるかもしれません。

銀行口座があっても、定期的な給与払いがある正社員とは異なり、副業や、非正規労働の報酬では、働いてから銀行振込までの期間が長いと困ることもあるでしょう。

立替経費の精算にデジタル払いを利用する企業では、手数料も安く、精算頻度が高くなり、労働者には助かるという声もあるようです。

給与振込でも企業と労働者が同じ資金移動者を利用すれば、コスト負担が軽減できる可能性があります。

給与振込手数料の削減

給与のデジタル払いでは、銀行口座とは違い、同一の資金移動業者のアカウント内で送金を行うことが想定されています。

たとえば「PayPay」のアカウント同士、「楽天ペイ」のアカウント同士での転送のようなイメージです。

企業は、複数の資金移動業者のアカウントを持つ必要があるかもしれません。

しかし、給与を振り込む手数料は、大きく削減できる可能性があります。

同一サービス内の送金であれば手数料は無料か、仮に有償で「法人向け給与送金サービス」が提供された場合でも、従来の銀行振込手数料よりは低く抑えられると考えられます。

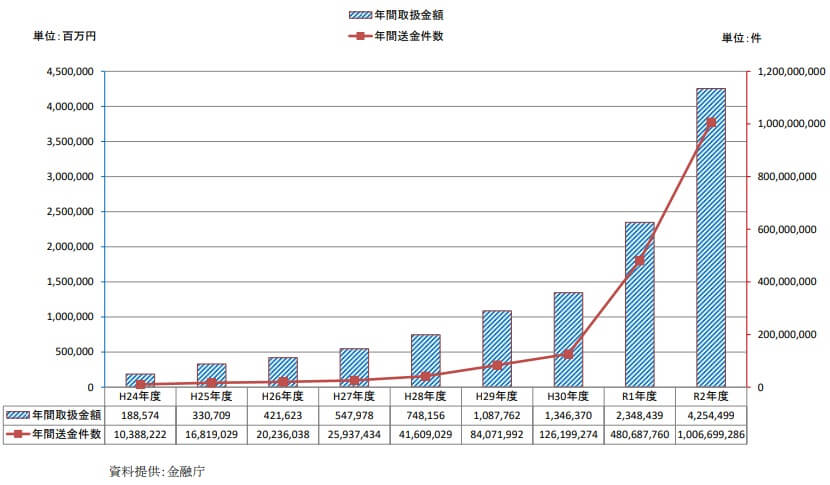

キャッシュレス決済の普及

2021年のキャッシュレス決済比率は、ようやく3割を超えたところではあるものの、資金移動業の利用状況は、年間取扱額、年間送金件数ともに加速度的に伸びて推移しています。

2020年には年間10億件を超え、金額も4兆2500億円を超えました。

(引用:日本資金決済業協会「資金移動業の実績推移」)

給与の振込先が「〇〇PAY」などの資金移動業者になると、そのままECショップでの支払いや送金にも使えるため、EC決済、実店舗でのデジタルマネー決済、通信事業者、証券投資関連、その他の多彩な分野でのデジタル決済も普及し、ビジネスチャンスが増えることも見込まれるでしょう。

事務作業の効率化

給与の振込指示などの事務作業を、銀行の店舗に出向いて行っている企業では、事務処理の作業が効率化できます。

ただし給与明細の作成や、経理業務のソフトウエア、クラウドサービスのアプリなどで、デジタル給与の支払い処理に対応する機能が実装されることで、より効率化できる部分が大きいと想定されます。

デジタル給与のデメリット

デジタル給与支払いの導入で、企業や従業員にはデメリットもあるでしょう。

どのようなデメリットが考えられるでしょうか?

自動引き落としに未対応、資金移動業者のシステム対応が必要

銀行口座、郵便貯金口座では、水道光熱費などの公共料金、家賃、通信費、クレジットカードなどの引き落としが可能です。

しかし「〇〇PAY」などの資金移動業者では、自動引き落としに対応できないため、不便です。

資金移動業者の口座からの引き出し方法は、提携先店舗での受け取り、銀行口座に送金後に銀行ATM等で引き出し、提携金融機関ATMでの引き出しが可能です。

改正厚労省令では、銀行口座などへの資金移動について、1円単位で移動できることを要件としています。

自動引き落としがされる銀行口座に、引き落とし金額以上の額を資金移動業者の口座から送金して対応することになるでしょう。

なお、スマホ決済などが可能な〇〇PAYなどの資金移動業者が、全国銀行協会の全銀システムに加盟することとなれば、銀行口座への資金移動がより便利になると想定されています。

資金移動業者の全銀システムへの加盟については、後述します。

振込金額に100万円の上限

資金移動業者への給与振込には、100万円の上限があります。

したがって100万円を超える給与支払いは不可能なほか、それ以下の金額の給与振込であっても、入金後に残高が100万円を超えることが制限されます。

改正厚労省令では、給与振込先となる指定業者の要件として、口座残高の金額が100万円を超えることがないようにするための措置を講じることとしています。

また、入金によって残高が100万円を超えた場合には、速やかに100万円以下とするための措置を講じるものとして、審議会の資料では、当日中に銀行口座または証券総合口座への送金をする方向性が示されています。

経理部門の事務作業の煩雑化

デジタル給与が解禁になった場合のメリットとして、事務作業の効率化をあげました。

しかし実際には、銀行振り込みの選択肢を残す必要があるため、従業員全員がデジタル払いを選択でもしない限り、全体としては事務作業が煩雑化し、負担が増えるかもしれません。

銀行振込と、デジタル払いとの双方が併存している企業では、資金移動業者への振込処理を行うとともに、銀行振込指示などの事務作業も必要になります。

デジタル給与払いの導入の際に、従業員による同意書のほか、振込先口座の指定などの事務作業も発生します。

経理業務のソフトウエア、クラウドサービスのアプリなどでも、給与支払いの入力処理などで、銀行振込と、デジタル給与払いとのそれぞれを入力しなければなりません。

経理・給与明細システム・アプリの対応が必要

経理ソフトやクラウドアプリ、給与計算、給与明細作成ソフトやクラウドアプリが、デジタル給与払いに対応する必要があります。

もっとも、給与計算や、給与明細そのものは、賃金規定に従って計算し作成するもので、支払先が銀行か資金移動業者かによって、変更されるわけではありません。

手入力で金額や振込先を入力する経理ソフトやアプリでも同様です。

銀行口座、証券総合口座への給与振込と同様に、資金移動業者の口座への振込でも、所定の賃金支払日には、次の事項を記載した給与明細が必要です。

- 基本給、手当その他賃金の種類ごとにその金額

- 源泉徴収税額、労働者が負担すべき社会保険料額等賃金から控除した金額がある場合には、事項ごとにその金額

- 口座振込み等を行った金額

ただし問題は、振込金額やそれらの処理に際し、銀行とのデータ連携によりデータの取得等をしている場合です。

資金移動業者とのデータ連携によりデータの取得等ができないと、ソフトやシステムが対応するまでは、手入力などの作業が必要かもしれません。

資金移動業者(〇〇PAY)のセキュリティ対応

資金移動業者については、銀行よりも監督・規制が緩やかであるとして、不正引き出しなどのセキュリティ、マネーロンダリング対策、個人情報保護についても、厚生労働省の審議会で議論が交わされてきました。

その結果、業界の取り組みも含め、インターネット・バンキングと同等となるようにすべきとの考えが基本です。

銀行は銀行法に基づき、金融庁の主要行等向けの総合的な監督指針などによって、セキュリティ面も含む金融検査などを行い、指導、監督しています。

資金移動業者は、資金決済法に基づき、財務省財務局と金融庁が、事務ガイドライン(第三分冊)によって、セキュリティ、マネーロンダリング対策、個人情報保護の面も含む検査、監督を行います。

供託や民間保険等による保証、不正引出し対策としての補償などは、厚生労働省令の改正によって、要件を満たした資金移動業者のみを指定することとされました(参照元:金融庁「事務ガイドライン(第三分冊)」)。

不正送金・不正引き出しなどの払い戻し補償

不正払戻し補償は、銀行の場合には預金者保護法で、次のように決められています。

①カード・通帳の盗難

・全額(無過失)補償

・3/4の金額(過失)補償

・重大な過失では補償なし

②インターネットバンキング

・全額(無過失)を補償

・過失・重大な過失では個別の金融機関ごとに対応

資金移動業者では、日本資金決済業協会ガイドラインに基づき、次のように決められています。

全国銀行協会と同一の要件とするため、無過失の場合には全額補償することとし、過失・重大な過失には、個別の業者ごとに、消費者契約法などに反しない対応をすることとされました。

また、損害発生時の資金移動業者への通知期限は、最低でも損害発生から30日以上としています。

銀行と同等の保証が必要?

銀行口座と比較して、業者の破綻時などに、給与振込を受ける労働者の保護に欠けるところがあってはなりません。

銀行が破綻したときの資金保全は、預金保険制度によって一般預金等が保護されます。

その内容は、1金融機関ごとに預金者1人あたり、元本1000万円まで+破綻日までの利息が、準備が整い次第、速やかに払い戻しされるというものです。

供託・保全契約による資産保全義務

厚生労働省令によって、資金移動業者の指定要件には、経営破綻しても利用者が損失を被らないよう、各営業日ごとに、利用者から受け入れた資金+還付手続費用を供託所に供託する資金保全義務が科されました。

なお、金融機関との保全契約締結でも可能とされています。

資金移動業者は民間保証機関などと契約しておくことで対応することもできるでしょう。

資金移動業者が経営破綻したら?

実際に資金移動業者が経営破綻した場合には、速やかに残高分が支払われるように、保全された資産から弁済手続が行われます。

原則は全額であるものの、アカウントの残高総額と、供託額にはタイムラグが生じるため、全額にはならない可能性は残ります。

アカウント残高(債権)申出の公示・配当表確定などの手続きがあるため、還付までには半年程度かかると想定されています。

換金性

銀行口座などへの資金移動は、1円単位でできること、1円単位でATM引き出しができること、引き出しについて毎月1回は手数料無料とすることが、給与振込先となる指定業者の要件とされました。

給与振込先となる資金移動業者とは?

デジタル給与の振込先となる資金移動業者は、いわゆる「〇〇ペイ」といわれるデジタルマネー、スマホ決済事業者です。

JR東日本のSuicaなどの交通系電子マネーは、資金移動業ではありません。

プリペイド型(前払い式)の支払い手段である電子マネーは、入金された残高の現金化ができず、給与支払いの手段とはなりません。

資金移動業者一覧

資金移動事業者は、資金決済に関する法律に基づき、財務省財務局に登録し、為替取引を業として営む事業者で、2022年7月末時点で85事業者が登録されています。

- 金融庁

「資金移動業者一覧」

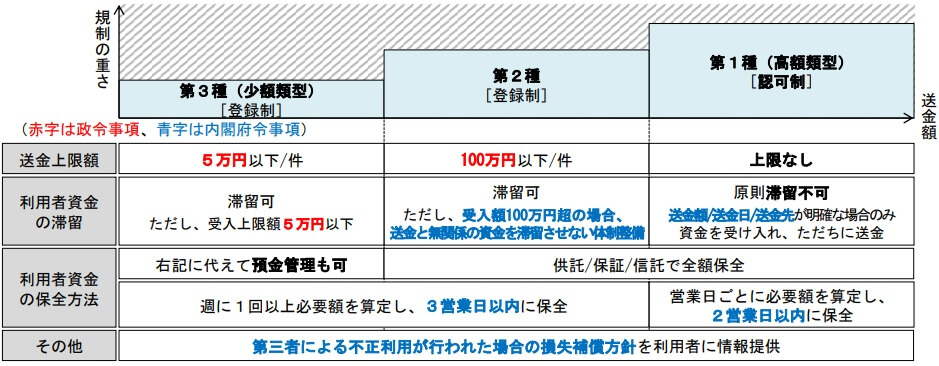

2021年5月に、資金移動業者を規制する資金決済法の改正法が施行され、高額送金を取扱可能な類型を創設するなど、資金移動業者は3類型に分類されました。

(引用:厚生労働省・第181回労働政策審議会労働条件分科会「資金移動業者の口座への賃金支払について」)

第1種は、資金を口座に滞留させない高額を取り扱い、第3種は少額を取り扱う口座であるため、デジタル給与の賃金支払口座は、第2種に限定されています。

「PayPay」や「LINE Pay」といった代表的な資金移動業者は、現状ですべて「第2種資金移動業」に分類されています。

デジタル給与の振込先は、指定された資金移動業者のみ

デジタル給与の振込先となるためには、資金移動業者は2023年4月1日以降に、厚生労働大臣に指定申請を行わなければなりません。

申請の受理後に、厚生労働省で審査を行い、基準を満たしている場合には指定されますが、審査に数か月かかると見込まれています。

実際にどの事業者がデジタル給与の振込先として申請するかは不確定です。

厚生労働大臣が指定した資金移動業者は、指定が行われると下記ページに「指定資金移動業者一覧」が掲載されます。

- 厚生労働省

「資金移動業者の口座への賃金支払(賃金のデジタル払い)について」

「楽天ペイ」、「PayPay」など10社程度が参入を検討しているとの報道もあり、動向に注意が必要です。

振り込まれたデジタルマネーがそのままECなどで使用可能とあれば、給与資金取り込みの入口として競争となるかもしれません。

給与振込先として指定される資金移動業者の要件

| 口座残高限度額は100万円 | 賃金の振込先となる口座について、残高(労働者に対する債務)の額が100万円を超えることがないようにするための措置、または100万円を超えた場合に速やかに100万円以下とするための措置を講じていること。 |

| 全額支払い保証 | 破産手続開始の申立てを行ったときなど、債務の履行が困難となったときに、口座について、残高(労働者に対する債務)の全額を速やかに弁済することを保証する仕組みを有していること。 |

| 損失が出た際の補償 | 口座について、労働者の意に反する不正な為替取引など、労働者の責めに帰することができない理由で残高(労働者に対する債務)の支払いを履行することが困難となったことにより労働者に損失が生じたときに、当該損失を補償する仕組みを有していること。 |

| 口座は最低10年間有効 | 特段の事情がない限り、口座で資金移動が最後にあった日から少なくとも10年間は、残高(労働者に対する債務)の支払いを履行することができるための措置を講じていること。 |

| 資金移動は1円単位で可能 | 口座への資金移動が1円単位でできるための措置を講じていること。 |

| 1円単位でATM引き出し・ 毎月1回は手数料無料 |

口座への資金移動に係る額の受取について、現金自動支払機を利用する方法、その他の通貨による受取ができる方法により、1円単位で受取ができるための措置、少なくとも毎月1回、手数料などの費用を負担することなく受取ができるための措置を講じていること。 |

| 厚生労働大臣への報告体制 | 賃金の支払に関する業務の実施状況、財務状況を適時に厚生労働大臣に報告できる体制を有すること。 |

| 賃金支払いの技術的能力・ 社会的信用 |

賃金の支払に関する業務を適正かつ確実に行うことができる技術的能力を有し、かつ、十分な社会的信用を有すること。 |

(参照元:労働基準局賃金課「労働基準法施行規則の一部を改正する省令」を元に表作成)

資金移動業者の課題

公共料金ほかの自動引き落としに対応していないなど、資金移動業者には、給与振込口座としてはまだ不便な一面もあります。

2023年4月以降、給与振込先として参入する資金移動業者は、厚生労働省が指定する要件や、財務省財務局・金融庁の監督、検査のもとで、適正かつ安全なシステムを運用することが求められます。

それと同時に、銀行振込の支払実務と変わらない利便性が、デジタル給与支払いの普及には必要となることでしょう。

資金移動業者からの引き出し方法

デジタル給与のPAY払いでも、使われるアカウント残高については、銀行口座への資金移動や、ATMなどで通貨として1円単位で引き出せることが決められています。

さらに銀行と同様に、少なくとも毎月1回は手数料が無料とされました。

資金移動業者から銀行への振込手数料は?

銀行口座への振込も1円単位で可能とされ、手数料は事業者によって異なります。

資金移動業者の手数料は、多くの場合、銀行の手数料よりも低く抑えられています。

海外送金を取り扱う資金移動業者であれば、海外送金も可能です。

実際の利用にあたっては、手数料は各社のウェブサイトなどで確認するのがよいでしょう。

資金移動業者からの引き落としはできる?

公共料金の引き落としについては、資金移動業者は対応していません(2023年1月現在)。

そのためデジタル払いされた給与から自動引き落としで支払うには、現金として引き出すか、銀行口座への振り込みの手間がかかります。

家賃、水道光熱費、通信費や、クレジットカード、各種会費などの支払いについても同様に、自動引き落としに資金移動業者が対応するには、時間がかかるでしょう。

銀行など金融機関のネットワークである全銀システムに資金移動業者が加盟できれば、銀行口座への振込も簡単になり、自動引き落としへの道が開けます。

資金移動業者が全銀システムに加入するには?

全国銀行データ通信システム(全銀システム) は、日本国内のほぼすべての預金取扱金融機関が接続し、振込や送金をオンライン、リアルタイムで処理するシステムです。

2018年からは、24時間365日の稼動を実現しています。

全銀システムを運営する全国銀行資金決済ネットワークでは、2020年度から日本資金決済業協会、関係当局、銀行ほかのメンバーとともに、「次世代資金決済システムに関する検討タスクフォース」での検討を行ってきました。

2021年1月には報告書で、これまで預金取扱金融機関に限定されていた全銀システムの参加資格を、資金移動業者にも拡大することが望ましいと提言。

2022年9月15日に、全銀システムの参加資格を資金移動業者へ拡大することを決定しました。

(引用:全国銀行資金決済ネットワーク「全銀システム参加資格拡大の決定について」)

参加資格拡大の実現により、資金移動業者が全銀システムへの参加を希望し、かつ、参加のための調整が整った場合には、全銀システムに参加する資金移動業者や銀行等との間で相互に、送金等の取扱いが可能となります

(引用:全国銀行資金決済ネットワーク「全銀システム参加資格拡大の決定について」)

参加資格には、純資産額が負の値ではないこと、内国為替業務を適切に遂行できる経営・運用体制が必要です。

資金移動業者の接続負担軽減のため、現行の第7次全銀システム稼動期間中(~2027年)に、APIを活用した新たな接続方法であるAPI ゲートウェイを構築するとの方針のもと、今後詳細を検討することとしています。

資金移動業者の監督官庁

銀行は銀行法に基づき、金融庁が、主要行等向けの総合的な監督指針などによって、セキュリティ面も含む金融検査などを行い、指導、監督しています。

資金移動業者は、資金決済法に基づき、財務省財務局、金融庁が、事務ガイドライン(第三分冊)によって検査、監督を行います。

財務省財務局、金融庁が行う資金移動業者の監督は、次のようなものです。

- 帳簿書類の作成・保存

- 財務局への報告書の提出

- 報告徴収、立入検査

- 業務改善命令

- 業務停止命令、登録の取消し

デジタル給与アプリ・給与明細システム

現状利用している経理ソフト、アプリや、給与計算・給与明細作成システムのなかには、そのままではデジタル給与には対応できないソフト、アプリがある可能性もあります。

金融機関とデータ連携して、入出金履歴、残高などの情報を取得するような場合です。

手入力の経理・給与計算・給与明細アプリは対応が簡単

経理ソフト、給与システム、クラウドアプリなどが対応するか、確認する必要があるでしょう。

もっとも、給与計算や、給与明細そのものは、支払先が銀行か資金移動業者かによって変わるわけではなく、現行システムでも対応できるか、ちょっとした改修、アップデートで対応するでしょう。

手入力で金額や振込先を入力する経理ソフトやアプリでも同様です。

資金移動業者とのデータ連携にはシステム・アプリの対応が必要

銀行などの金融期間システムから入出金履歴、残高などの情報を取得し、自動で入力を行う経理ソフトやシステムでは、システムの改修やアップデートが必要です。

資金移動業者との間で、データのやり取りを行うシステム連携をしなければなりません。

全国銀行協会の全銀システムに資金移動業者が加盟すれば、この点でもデータ連携がより便利になるでしょう。

デジタル給与にアプリ・システム事業者はどう対応?

たとえば、TIS株式会社では、従業員へのデジタルマネー払いへの対応として、「デジタルマネー払いゲートウェイサービス」を提供し、簡単に給与や賞与、経費などのデジタルマネー払いができるようになるとしています。

デジタルマネー事業者ごとに利用中のシステムを変更することなく、利用方法も、現在の銀行口座振込みの業務フローに合わせた設計であると公表しています。

さらに「デジタルマネー給与管理アプリ(仮)」提供に向けて、人事給与ベンダー16社(※)と協業すると報道されました。

※アイテックス、エコミック、応研、オービックビジネスコンサルタント、クレオ、クロスヴィジョンインターナショナル、GRANDIT、スーパーストリーム、東芝デジタルソリューションズ、日立ソリューションズ、ピー・シー・エー、ビジネスブレイン太田昭和、BBSアウトソーシングサービス、ヒューマンテクノロジーズ、三井E&Sシステム技研、ラクラス

クラウド会計ソフトなどを提供している株式会社マネーフォワード、電子給与明細を提供する鈴与シンワート株式会社ほか、多くの会計ソフト、アプリ、クラウドサービスなどのシステム事業者が、デジタル給与支払いに向けて対応をするでしょう。

労働者の振込先の選択権は?

デジタル給与支払いを企業が導入してくれたら便利と思う人もいる一方、今まで通りの銀行振込がいいという従業員も多いことでしょう。

もしも自分の会社がデジタル給与になったら、どう対応すればいいのでしょう?

銀行口座も継続利用可能

従業員は、慌てて対応する必要はありません。

厚生労働省令で、資金移動業者への給与振り込みを導入する場合でも、銀行などの金融機関のほか、証券会社の総合口座に振り込む選択肢が残されます。

事業者の所在状況などから、1行、1社に限定せず、複数の選択肢を設けるよう、労働者の便宜に十分に配慮することが求められます。

また、選択肢の提示にあたっては、労働者の自由意思が担保されることが必要で、100万円の上限規制やアカウントの有効期限など、銀行口座等との違いを理解したうえで同意してもらうこととされています。

外国人労働者も、銀行口座等との違いを理解したうえで同意することが必要です(参照元:厚生労働省・第181回労働政策審議会労働条件分科会「資金移動業者の口座への賃金支払について」)。

なお、勤務先の企業がデジタル給与導入を検討する際には、アンケートなどで希望を聞かれることがあるかもしれません。

証券口座への振込をするときは?

給与振込を証券総合口座に対して行う場合には、希望する労働者または証券会社から、信託約款・投資約款の写しを入手して、MRF(マネーリザーブファンド)により運用される証券総合口座であることを確認する必要があります。

労働組合がある場合、デジタル給与には労使協定が必要

デジタル給与を導入し、資金移動業者の口座に給与振込を行う場合には、労使協定か同意書が必要です。

- 労働者の過半数で組織する労働組合がある場合

労働組合と労使協定を締結 - 労働者の過半数で組織する労働組合がない場合

労働者の過半数を代表する者と労使協定を締結

労使協定に必要な事項

次に掲げる事項を記載した書面・電磁的記録による労使協定の締結をしなければなりません。

- 対象労働者の範囲

- 対象となる賃金の範囲及びその金額

- 取扱資金移動業者の範囲

- 実施開始時期など

労働組合がない場合には、労働者の同意書に同様の規定が必要

事業所に労働組合がない場合には、労使協定に必要な事項と同様の規定を、個々の労働者の同意書に盛り込み、理解してもらわなければなりません(参照元:厚生労働省「賃金の口座振込み等について」)。

デジタル給与振込に必要な労働者の同意書は?

実際にデジタル給与振込をするためには、銀行振込と同様に、次の内容の同意書が必要です。

- 希望する賃金の範囲及び金額

- 資金移動業者名、アカウントID

- 振込開始時期

上記のほか、資金移動業者の口座への賃金支払に特有のものとして、次の事項も必要とされました。

- 破綻時の保証の受取方法(代替口座情報等)

- 振込エラー対策の観点から必要な労働者の情報(例:電話番号、生年月日)

- 受入上限を超えうる場合の受取方法(代替口座情報等)

(参照元:厚生労働省「賃金の口座振込み等について」)

労働者の同意書については、厚生労働省が同意書(参考例)を公表しています。

資金移動業者の銀行との違いや、振込口座の指定を強制すると労働基準法違反となることなども、同意書の中で説明しています(参照元:厚生労働省「資金移動業者口座への賃金支払に関する同意書(参考例)」)。

デジタル給与解禁に向けて準備をしておくべき?

以上見てきたように、2023年4月からデジタル給与支払いが解禁とはいっても、まずは参入する資金移動業者が指定されるための申請から開始され、審査に数か月かかります。

その動向を見て、経理ソフト、給与計算や給与明細アプリ、クラウドサービスなども、必要な対応を行うでしょう。

企業にとっては、事務処理負担や、従業員の希望などをリサーチしたうえで、従来の銀行振込となるべく変わらない手順で、手間やコストが増大しないことが望まれます。

動向を見ながら検討することになりそうです。

企業の対応

企業がデジタル給与払いの導入を検討する際には、次の手順が必要です。

- 従業員のニーズを確認する

- 労働組合があれば労使協定の締結について話しあう

- 経理や給与システムを確認し、対応を検討する

- 導入の方向となった場合には、時期を検討する

- 従業員への説明や、振込に必要な同意書を準備する

資金移動業者が全銀システムに加盟すれば、全銀システムの統一フォーマットや元請銀行による振込、データ訂正や取消の手順など、従来と同様の事務処理となることが想定されます。

口座への賃金支払の実務については、これから具体化する部分もあるため、各企業において、賃金支払の実務や手数料、従業員のニーズなども勘案し、導入の可否を選択することとなるでしょう。

労働者の対応

銀行振込の選択肢も残るため、従業員が慌てて検討する必要はありません。

労働組合がある場合には、組合の担当者は加入者の意向をリサーチし、労使協定の検討が必要になるかもしれません。

資金移動業者の口座に給与振込を希望する従業員は、会社や労働組合にその希望を伝えたり、資金移動事業者の情報や動向を調べて、情報提供するのもよいかもしれません。

フリーランスの対応は?

フリーランスの報酬は、労働基準法の賃金ではないため、今回の改正での変更はありません。

ただし、デジタル給与に対応する企業が出てくれば、フリーランスにも適用可能な企業が出てくる可能性はあるでしょう。

フリーランスや副業の報酬支払いにデジタル払いが普及する可能性も考えて、資金移動事業者の情報や動向を調べ、口座を開設しておくことはよいかもしれません。

銀行の対応と影響は?

銀行業界においては、給与振込口座の収益性が低下しているためか、デジタル給与の解禁に向けて、銀行業界からの反対の声は見られませんでした。

銀行口座から「〇〇PAY」口座にチャージできるため、銀行振込からすぐにデジタル給与に意向することはないと考えているでしょう。

資金移動業者が全銀システムに加盟すれば、銀行との間での資金移動も簡単になり、活発になるかもしれません。

しかし、一定の普及率を超えると、加速度的にシステムが変わってしまう例は、これまでにも数多くあります。

インターネット、スマートフォン、SNSなどがいい例です。

固定電話などのインフラが整っていなかった中国で、スマホ決済、デジタルマネーが日本以上の速さで普及したことも知られています。

将来的に「〇〇Pay」に給与が流れ込み、EC業界や資産運用など、Payの経済圏内でお金が回るようになれば、銀行もビジネスの機会を失わないよう、対応が必要になるかもしれません。

実際に、資金移動業者に銀行関連会社が参入する観測もあります。

EC業界・その他業界の対応と影響は?

デジタル給与払いが普及すれば、EC業界をはじめ、確実に各業界にデジタル決済、キャッシュレスの流れが波及するでしょう。

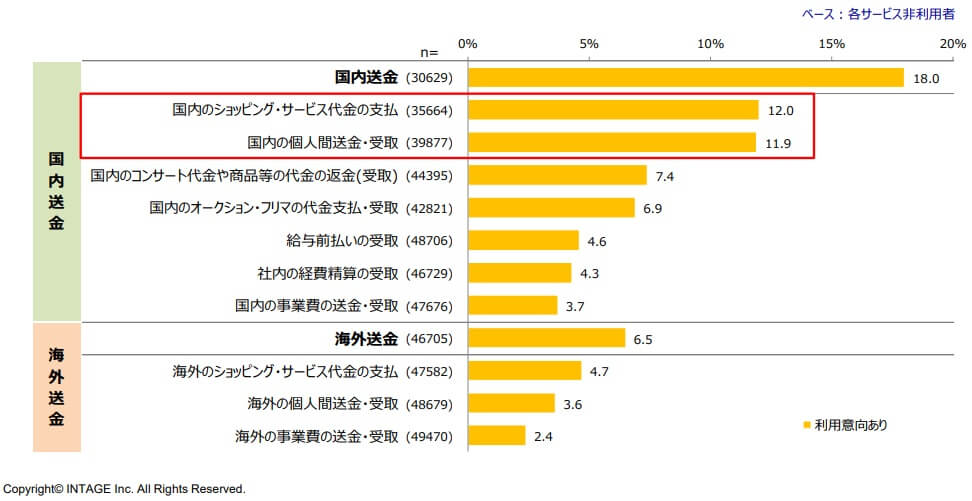

日本資金決済業協会が行った「資金移動業者が行う送金サービスに関する調査【2022年】」(インテージによる調査)によれば、デジタル決済の利用意向について、さまざまなニーズがあげられています。

- 国内のショッピング・サービス代金の支払

- 国内の個人間送金・受取

- 国内のコンサート代金や商品等の代金の返金受取

- 国内のオークション・フリマの代金支払・受取

- 給与前払いの受取

- 社内の経費精算の受取

- 国内の事業費の送金・受取

- 海外のショッピング・サービス代金の支払

- 海外の個人間送金・受取

- 海外の事業費の送金・受取

デジタル決済を利用していない人の、今後の利用意向調査では、国内送金が2割弱、海外送金は1割に満たないものでしたが、これを高いと見るか、低いと見るか。

(引用:日本資金決済業協会「資金移動業者が行う送金サービスに関する調査【2022年】結果報告書」)

デジタル給与払いの普及に伴い、各業界にデジタル決済、キャッシュレスの流れが波及すれば、EC業界だけでなく、実店舗でもデジタル決済、スマホ決済が普及し、対応を検討する必要が出ることも想定されるでしょう。

予定通りに進むのか、反対論はある?

デジタル給与導入までの流れでは、反対意見を見る限り「〇〇PAYのようなスマホ決済は信用できない」、「セキュリティが不安」といった声も多く見られました。

こうした声も審議会で反映し、厚生労働省令の改正にこぎつけたわけです。

2023年4月からの資金移動業者の指定に向けての申請開始も予定通りです。

しかも、デジタル給与は強制ではなく、労働者には制度解禁後も振込口座の選択肢が残されます。

銀行口座と資金移動業者のアカウントはリンクして利用されるのが前提で、利用者からすれば、どちらの口座に振り込まれるかの違いでしかありません。

資金移動業者の対応や、全銀システム加盟の動向などを見て、それぞれの企業、個々の従業員が対応を考えればよいでしょう。

まとめ

2023年4月1日からのデジタル給与解禁に伴い、厚生労働省令の改正によって、企業が従業員に支払う給与のPAY払いができるようになりました。

この記事ではデジタル給与導入の目的や仕組み、デジタル給与のメリット・デメリット、資金移動業者の具体的事例と対応、企業や従業員、労働組合の対応について解説しました。

経理ソフト、給与計算・給与明細システム、クラウドアプリについても、機能や導入コストを確認し、使いやすいシステムを利用することが、企業のデジタル化には大切です。

資金移動業者の指定のための審査や、全銀システム加盟に向けての対応などにより、デジタル給与が本格的に導入され、運用されるのはまだ少し先のことかもしれません。

しかしその間に情報を収集し、対応を検討したり、従業員にヒアリングしたりする時間の猶予ができたともいえます。

当面は一部の会社で、「希望する一部の従業員が給与をPAY払いで受け取る」といった程度かもしれません。

しかしデジタル給与のデメリット、たとえば自動引き落としなどにシステムが対応すれば、普及のきっかけになる可能性もあるでしょう。

たとえば、外国人労働者や、非正規社員の多い企業から普及するかもしれません。

あるいは、デジタル決済、スマホ決済に関連するEC・通信・金融事業者自体がデジタル給与を導入するかもしれず、大手企業が導入すればインパクトがあります。

急速にデジタル決済が普及したときに、遅れることのないよう、企業の担当者は情報を収集しておくことが大切です。

Q&A

デジタル給与払いについての疑問点をQ&Aにまとめました!

いつからデジタル給与払いが可能になりますか?

2023年4月1日以降、次の手順で導入することができます。

- 参入を希望する資金移動業者が厚生労働大臣に指定申請をします。

- 申請の受理後、厚生労働省で審査を行い、事業者を指定するまでには数か月かかると見込まれます。

- デジタル給与払いを導入するには、労働組合との労使協定か、従業員の同意書が必要です。

- 労働者はデジタル給与払いの説明を聞いて理解し、希望する場合には、振込先の業者・口座・振込開始時期などを記入した同意書の提出が必要です。

- 支払開始の希望時期から、資金移動業者の口座で給料を受け取ることができます。

デジタル給与払いは必ず実施する必要がありますか?

給与のデジタル払いは、銀行振込、証券総合口座への入金と並ぶ、支払い方法の選択肢の1つです。

希望しない労働者が多数であるなど、労使協定が締結されない場合に、デジタル給与払いを導入する必要はありません。

デジタル給与が導入された場合でも、銀行振込、証券総合口座を選択し続けることも可能です。

なお給与支払いを、一部は資金移動業者の口座に、残りを銀行口座に分けて振り込むことも可能です。

ポイントや仮想通貨で給与支払いはできますか?

現金化できないポイントや、仮想通貨で給与支払いをすることはできません。

前払い式のプリペイドカードなど、たとえば交通系電子マネーなどで支払うこともできません。

労使協定・同意書で、デジタル給与振込先の指定資金移動業者は、どのリストから選択できますか?

厚生労働大臣が指定した資金移動業者の中から選択が可能です。

厚生労働大臣が指定した資金移動業者は、指定が行われると下記ページに「指定資金移動業者一覧」が掲載されます。

- 厚生労働省

「資金移動業者の口座への賃金支払(賃金のデジタル払い)について」

指定された資金移動業者の名称、サービス名、資産保全などについての情報が掲載されます。