2023年4月から給料が現金だけでなく、デジタルマネーを利用した「給与のデジタル払い」が解禁されることになりました。

とはいえ、新しい給与形式になり未知数の部分も多く、「導入にはデメリットや課題も多いのでは」と考える経営者や担当者は多いのではないでしょうか。

もちろんデジタル給与を導入する場合には、リスクに対する十分な理解が必要です。

一方で、デジタル給与は銀行を介さないため、負担の大きい振込手数料の削減など企業にも大きなメリットがあります。

本記事では、デジタル給与を導入する場合のメリット・デメリットを”企業側・従業員側”それぞれの視点で解説していきます。

←スマホの方は左右にスクロールできます→

| 企業側 | 従業員側 | |

| メリット | ・負担の大きい手数料等のコスト削減 ・外国人労働者など雇用層の拡大 ・電子化による業務の効率化 ・経理業務担当者の人件費削減 ・他社との差別化による採用拡大 | ・多様性のある働き方が可能 ・キャッシュレス化対応による利便性向上 ・振込・出金手数料の削減やポイント還元でお得 |

| デメリット | ・資金移動業者の安全性や保証へのリスク (一定程度の保証) ・デジタルと現金の二重運用で管理面の手間 ・通知フロー/システム改修/運用ルールの制定等の負担 ・従業員への広報・周知の手間 ・就業規則の改正が必要 | ・個人情報の取り扱い・漏洩の危険性 ・電子マネーへ不正アクセスのリスク ・資金移動者破綻による給与保証リスク |

また、実際にデジタルマネーを導入した企業の先進事例もご紹介します。

ぜひ、デジタル給与を導入する際の判断材料にしていただければ幸いです。

2023年4月からデジタル給与の支払いが可能となる予定

厚生労働省は、給与をデジタルマネーで支払う制度の導入を盛り込んだ労働基準法の省令を2022年11月に改正し、2023年4月から施行予定です。

いよいよ、2023年春からデジタル給与での支払が解禁となります。

以下でその概要について解説します。

①従業員同意の上で口座支払いもしくはデジタル給与が選べる

従業員側が合意すれば、デジタルマネーで給与の支払ができるようになりました。

従業員は、今までどおり口座への現金振込を選択できるだけでなく、デジタル給与を選択することが可能です。

デジタル給与の場合は、銀行を介さないため振込手数料などのコスト削減にとどまらず、経理業務の負担軽減にもつながります。

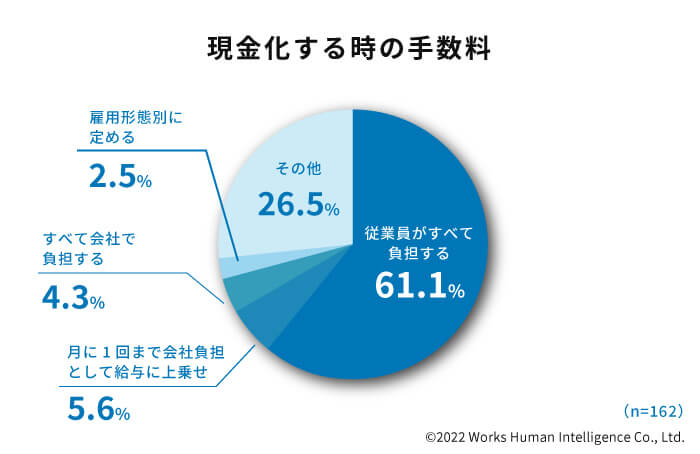

従業員が受け取った電子マネーを現金化するときは、一般的に電子マネーの取り扱い金融機関以外で出金する場合には手数料がかかります。

現金化するときの手数料については『従業員がすべて負担する』と考えている割合は61.1%で、企業が負担する考えは少ないという2021年2月の調査結果もあります。

画像引用元:統合人事システム「COMPANY」

②導入には一定数の条件がある

デジタル給与導入に向けての作業や条件を表にまとめました。

←スマホの方は左右にスクロールできます→

| 導入への作業 | 対応・クリアすべき条件 |

| ✓資金移動業者を選定 | 2023年4月1日以降に厚生労働省が指定後に可 |

| ✓従業員への広報・周知 | 従業員向けセミナーや説明会の開催 |

| ✓資金移動業者の破綻リスクはどうか | 保証機関から労働者の口座残高全額が弁済される仕組み ⇒企業は保証不要 |

| ✓就業規則を改正 | 従業員側と同意の元に改正 |

| ✓従業員のデジタル給与受取口座の照会・情報収集 | 収集した個人情報の管理システム構築 |

| ✓給与計算システムを構築・導入 | 外注先を検討し費用面を考慮のうえ決定 |

デジタル給与導入にあたっての流れは下記のとおりです。

- 資金移動業者を選定する

- 就業規則を改定する

- 従業員から同意書をとる

- 従業員のデジタル給与受取口座を照会する

また、資金移動業者についての要件は『賃金支払の口座残高の上限額が100万円以下に設定していること』『100万円を超えた場合も速やかに100万円以下にする措置』を講じていることです。

厚生労働省のホームページには『省令が施行される令和5年4月1日以降、資金移動業者からの申請に基づき、厚生労働省で審査の上、資金移動業者を指定します。』(引用:厚生労働省)と記載され、現時点では資金移動業者について掲載待ちの状況です。

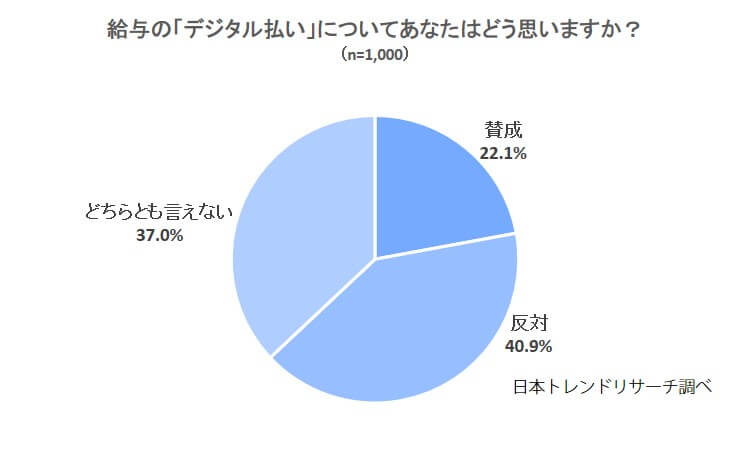

③世論調査で賛成意見は少数の傾向

画像引用元:日本トレンドリサーチ

2021年4月に実施された『給与に関するアンケート』では、「給与のデジタルマネー払いについてあなたはどう思いますか?」との質問に対し、賛成は22.1%、反対は40.9%、どちらとも言えないは37.0%という回答でした。

世論調査から『従業員に対して、デジタル給与への理解が進んでいない』ことが分かります。

一方で、年代別にみると50代や60代では、賛成意見が約17〜18%にとどまっていますが、30代以下は34.3%の方が給与のデジタルマネー払いに賛成です。

若い世代ほど電子マネーなどを使い慣れているためか肯定的で、今後は政府からの情報発信も多くなり、デジタル給与への理解が進むにつれて賛成意見が多くなるものと予想されます。

デジタル給与に関する企業側のメリット

以下で、デジタル給与を導入した場合に、企業側が享受できる4つのメリットについて解説します。

- 負担の大きい手数料等のコスト削減

- 外国人労働者など雇用層の拡大

- 電子化による業務の効率化

- 他社との差別化による採用拡大

①負担の大きい手数料等のコスト削減

これまでは、原則として従業員の銀行口座へ給料を支払う場合、銀行への振込手数料を企業が全額負担していました。

振込手数料は年々上昇し、従業員数が多ければ大きな金額にのぼります。

また、振込手数料は毎月発生するため、企業にとっての負担は大きい状態です。

企業がデジタル給与を導入すれば、手数料は無料もしくは低コストになると想定されます。

②外国人労働者など雇用層の拡大

外国人労働者は、銀行口座を作れないケースがあり、口座が無ければ給与振込自体ができません。

銀行口座を開設できない方の具体例として『日本に入国後6カ月未満の方』や『在留カードの在留期限が2カ月未満の場合』であることなどが挙げられます。

2021年10月末で事業主に雇用される外国人労働者は、約173万人(参考:厚生労働省)にのぼります。

デジタル給与が導入されれば、銀行口座は不要になるため、銀行口座が作れない外国人労働者の雇用拡大につながるでしょう。

人材不足が起きている業界も多いことを考えれば、雇用層の拡大は大きなメリットです。

また、リモートワークを採用しやすいIT企業などでは、能力の高い海外在住者と雇用契約を締結しやすくなる点もメリットの1つです。

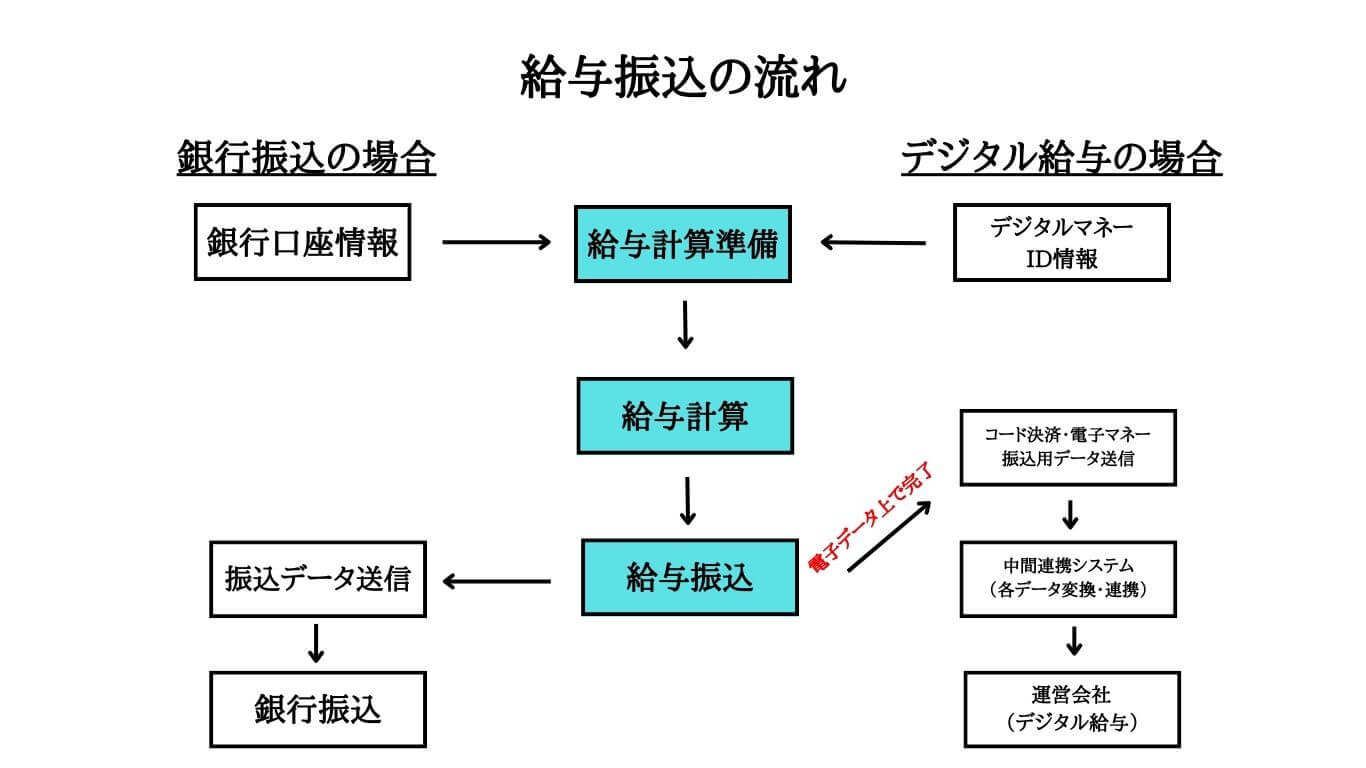

③電子化による業務の効率化

デジタル給与のメリットは、上図のように振込作業が電子データ上で完了するため、経理業務の効率化が可能です。

最終的には、経理業務担当者の人件費削減につながる可能性があります。

④他社との差別化による採用拡大

日常生活で電子マネーを使い慣れた若い世代は、さらにキャッシュレス化が進行すると思われます。

デジタル給与を利用できれば、その都度電子マネーをチャージしていた手間を省略できるなど多数のメリットがあるため、若い世代は「就職先がデジタル給与に対応しているか」を企業選びの材料にする可能性があるでしょう。

社会の変化に素早く対応し、価値の多様性を理解することは重要です。

デジタル給与を導入した企業の先進事例として、企業イメージの向上につながる点は体外的にも大きなメリットといえます。

デジタル給与に関する企業側のデメリット

続いて、資金移動業者の破綻リスクなどを始めとしたデジタル給与を導入した場合の企業側3つのデメリットについて解説します。

- 資金移動業者の安全性や保証

- デジタルと現金の二重運用が手間に

- 通知フロー/システム改修/運用ルールの制定等の負担

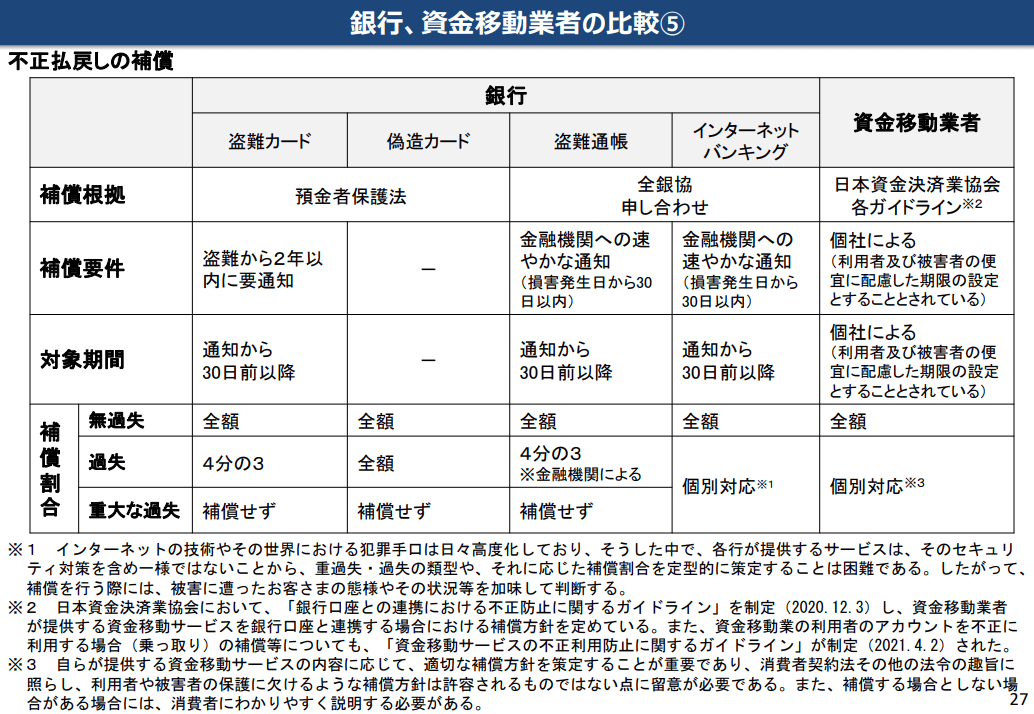

①資金移動業者の安全性や保証

画像引用元:厚生労働省『資金移動業者の口座への賃金支払について課題の整理③』

上図では、不正利用による払い戻し時の補償について資金移動業者と銀行を比較しています。

不正利用のおける補償リスクにおいては無過失であれば、銀行と同等の全額補償されることが分かります。

過失がある場合は、資金移動業者の個別対応となるものの、2021年4月に制定された『日本資金決済業協会のガイドライン』に従って厳格に運用されているので、一定レベルの安全性は保証されているでしょう。

そもそも、資金移動業者となるためには厳格な審査と手続きを経て、事前に内閣総理大臣の登録が必要です。

併せて金融庁財務局への登録が必要となり、登録時点において企業の信頼性や資産状況などが詳細に検証されるなど、資金移動業者には厳格な審査があります。

従って、経営上不安や問題点がある企業は、資金移動業者になることは難しいと言えます。

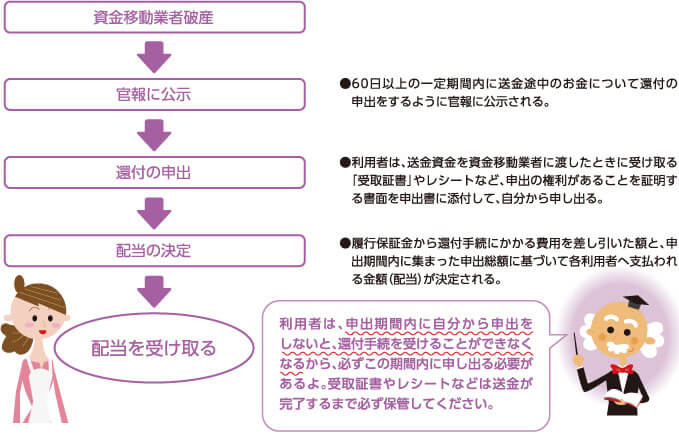

とはいえ、資金移動業者の破綻リスクはゼロにはならないため、企業にとって最大のリスクです。

銀行であれば『預金保険法』に規定された預金保険制度により、金融機関が預金等の払戻しができなくなった場合、1預金者あたり元本1,000万円までとその利息が保護されます。

万一、資金移動業者が破産した場合、下図のように『資金決済法』に基づいて供託金等をしている履行保証金から配当を受け取れることになっており、一定程度の保証があります。

画像引用元:一般社団法人日本資金決済業協会

支払側である企業が補償することはないものの、資金移動業者の取扱額が週ごとに大きく変動しているような場合には、業者破綻時に供託額が必ずしも十分でなく、債権額に応じて按分した額しか受け取れない可能性があると言えます。

現段階で資金移動業者が破綻した場合の資金保全の方法は、厚生労働省が検討しており、最終的には『十分な額が素早く支払われる』手段を構築していると伝えられています。

②デジタルと現金の二重運用が手間に

企業内では口座への現金振込とデジタル給与を併用することになり、管理面で手間がかかります。

忙しい賃金支払時期での手続きが現在よりも煩雑になり、経理業務の負担は増加するでしょう。

③通知フロー/システム改修/運用ルールの制定等の負担

デジタル給与を導入しようとすると、最初に従業員への通知やデジタル給与の説明・周知業務が必要です。

また、従業員とデジタル給与に関する同意書作成、デジタル給与対応の給与計算新システムの構築・導入や賃金支払いフローの回収、就業規則や運用ルールの改定など準備に必要となる業務が多く、膨大な作業量となります。

デジタル給与の導入における従業員側のメリット

特に電子マネーの利用に慣れている若い世代は、デジタル給与導入によるメリットを享受できます。

以下で、デジタル給与を導入した場合の従業員側の2つのメリットについて解説します。

- キャッシュレス化対応による利便性向上

- デジタルマネーの利用が増え手数料の削減やポイント還元

①キャッシュレス化対応による利便性向上

電子マネーを利用する際に銀行口座から資金の移動や現金を直接チャージする必要があります。

今後デジタル給与導入により、キャッシュレス化が進み『現金の移動不要』『チャージ不要』となり個人の利便性が向上します。

また、デジタル給与導入で『いつでも自分の好きな場所でお金を稼ぐ』ことがより実現しやすいといえます。

自分の生活スタイルに応じてすき間時間を見つけて働く『日払い』や『週払い』など受取りの頻度を多くすることも可能で、幅広い生活ニーズに対応し利便性が向上するでしょう。

②デジタルマネーの利用が増え手数料の削減やポイント還元

従業員側は、デジタルマネーを利用することで、今までの日常生活で必要だったATMでの出金・振込手数料などのコストを抑えられます。

また、給与がデジタルマネーになれば必然的に電子決済の利用機会が増えるため、利用中の決済サービスからポイント還元が受けられる(現金利用時も実質お得)という点もメリットの1つです。

従業員側のデメリットも考慮しなければならない

気軽に利用できるキャッシュレス化の波の中で、従業員側のデメリットは以下2点です。

- 個人情報の取り扱い・漏洩の危険性

- 資金移動者の破綻による給与保証

①個人情報の取り扱い・漏洩の危険性

2019年7月に『セブンペイ』が不正利用される事件があり、利用者の電子マネーやクレジットカードに不正アクセスがありました。

その後『セブンペイ』は、サービス利用停止に至っています。

個人情報は、セキュリティ面が確立していない場合には、情報漏洩につながる可能性があります。

デジタル給与を利用する場合は、第三者である資金移動業者に個人の情報がわたることは避けられないため、一定のリスクが潜在しています。

②資金移動者の破綻による給与保証

銀行口座の場合は、万一銀行が破綻したとしても、1預金者あたり元本1,000万円までとその利息が預金保険制度で保証されています。

資金移動者の破綻した場合、現状では『資金決済法』に基づいて供託金等による履行保証金から配当を受け取ることができ、一定レベルは保証されています。

ただし、資金移動業者がどこまで保証するかについては現在明確でない状態です。

従業員側から見ると、現時点では『どこまでの預金が保証され、破綻から払い出しまでのフロー』などが明確に整備されていないことが不安材料でデメリットといえるでしょう。

厚労省では、資金保全の方法については仕組みを検討中のため、今後の情報を要チェックしてください。

デジタル給与を見据えたデジタルマネーの導入事例

今後、デジタル給与による支払いに向けての実験的な導入事例がすでに存在しています。

導入を検討している企業経営者や担当者に向けて、先進事例を2つ紹介しますので、参考にしてみてください。

ソフトバンク

2021年3月にソフトバンクは、従業員への慰労目的で支払った20万円の『ニューノーマル支援特別一時金』のうち10万円分をキャッシュレス決済で送金しています。

「PayPay」を利用する形で現金とデジタルマネーの両方を併用する形でいち早く実施しています。ソフトバンクが運営する「PayPay」を通じたデジタル給与払い実現に向けたアピールでもあり、安全性を実証した事例です。

日本郵船

グループ会社の乗務船員に対して日本郵船とフィリピンのTDG社が運営するマルコペイ社が発行する電子通貨を利用して、給与払いを実施した事例があります。

現金を船上に保管しておくことが安全面の観点から課題とされ、コロナウィルスによって給与支払い・受け取り手段が制限された実情も踏まえ導入がされました。

特殊例ではありますが、各企業が抱えている課題に合わせて「新たな選択肢を増やす」という視点は参考になる事例といえるでしょう。

一方で実現に向けた課題はまだ多くあり、デジタル給与が2023年春に解禁になったタイミングで移行するためには、企業側の負担も非常に大きく時間的にも厳しい状況にあります。

まだ、国内では現金を必要とする文化が存在し、電子マネーを利用しようと思っても現金払いのみの店舗などもあります。

まずは、事例で紹介したように交通費などの経費や特別手当の一部をデジタルマネーで支払う取り組みなどから始めて、従業員側の意識を高めつつ段階的にデジタル給与を導入していくことが現実的な選択ではないでしょうか。

まとめ

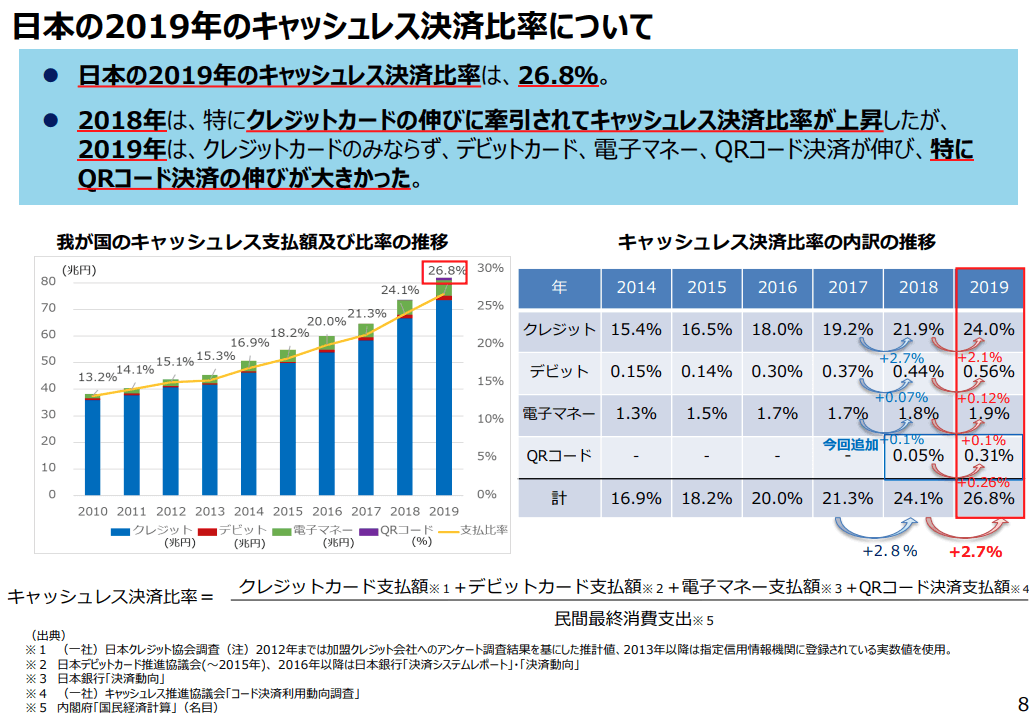

画像引用元:経済産業省

キャッシュレス決済の普及や送金サービスの多様化が進む中で、国としてはキャッシュレス化を積極的に推進しています。

企業としてもデジタル給与払いについては看過できない問題であり、今後各企業がどう対応していくかに注目が集まるでしょう。

デジタル給与を検討する上で、企業側・従業員の両者にとってプラスになるか総合的に判断する必要があります。

また、導入にあたってはデジタル給与システムの設計や準備が必要になるため、早めの計画策定と段階的な導入を検討することが実現への近道です。

よくある質問

最後にデジタル給与についてのよくある質問に簡潔にお答えします。

①デジタル給与はいつから解禁?

厚生労働省は、給与をデジタルマネーで支払う制度の導入を盛り込んだ労働基準法の省令を2022年11月に改正し、2023年4月から施行されます。

2023年4月1日以降、資金移動業者からの申請に基づいて厚生労働省で審査後に、資金移動業者が指定される予定です。

くわしくは1章「2023年4月からデジタル給与の支払いが可能となる予定」をチェック!

②デジタル給与にはどんなメリットがある?

企業側には、以下の4つのメリットがあります。

- 負担の大きい手数料等のコスト削減

- 外国人労働者など雇用層の拡大

- 電子化による業務効率化

- 他社との差別化による採用拡大

従業員側には、主に2つのメリットがあります。

- キャッシュレス化対応による利便性向上

- デジタルマネーの利用が増え手数料の削減やポイント還元

くわしくは2章「デジタル給与に関する企業側のメリット」をチェック!

③デジタル給与の注意点は?

デジタル給与の注意点は、以下の3つがあります。

- 従業員意識調査では給与のデジタルマネー払いについての反対意見が40.9%と現在は理解が進んでいない

- 企業内では口座への現金振込とデジタル給与を併用することになるため、管理面で手間がかかる

- 資金移動業者が破綻した場合の資金保全の方法について、厚生労働省が検討している状況である

注意点をもっと知りたい人は3章「デジタル給与に関する企業側のデメリット」をチェック!