「給与計算は難しいと聞くけど本当?」

「給与計算をより簡単にする方法はないの?」と思う給与計算担当の方はいませんか?

給与計算は、流れとやり方が理解できれば、簡単な作業です。

しかし、間違えると受け取る金額が変わるので、ミスは許されない重要な業務でもあります。

そこで本記事では、給与計算のやり方・流れと簡単に作業する方法について紹介していきます。

ちなみに『RoboRoboペイロール』なら、プロによる給与計算・1次チェックの代行と、人事給与に関わる3つのツールがセットになったサービスです。

給与計算初心者にも簡単・正確・迅速な給与計算を実現します。ぜひチェックしてみてくださいね。

【監修者のご経歴】

社労士試験合格後、社労士事務所勤務を経て、ソフトバンクグループのシェアードサービス企業で給与計算業務に携わるとともに人事システムの保守・運用を担う。

その後、人事業務のアウトソーシングサービスを提供する企業の立上げに参画。主に業務構築、システム運用に従事。

その他、人事領域以外のアウトソーシング企業等での勤務も経験し2019年に独立。現在、人事システムの導入支援を中心に社労士としていくつかの顧問企業の労務面のサポートを行う。

【監修者のご経歴】

社労士試験合格後、社労士事務所勤務を経て、ソフトバンクグループのシェアードサービス企業で給与計算業務に携わるとともに人事システムの保守・運用を担う。

その後、人事業務のアウトソーシングサービスを提供する企業の立上げに参画。主に業務構築、システム運用に従事。

その他、人事領域以外のアウトソーシング企業等での勤務も経験し2019年に独立。現在、人事システムの導入支援を中心に社労士としていくつかの顧問企業の労務面のサポートを行う。

給与計算担当者が知っておくべき基礎知識

給与計算を行ううえで最初に知っておきたいことがあります。4点です。

順に解説します。

基本①:給与計算はなぜ必要?

給与計算は、社員の税金・社会保険料をスムーズに納めるために行います。

給与は、会社から支給額をそのまま受け取っている訳ではありません。税金・保険料などを差し引いた金額が、毎月受け取っている給与です。

税金・保険料は、決まった料率に基づいてわたしたちの給与から差し引いています。

決まった料率から給与の受け取り額を計算する作業は、「労務」「税務」など一定の知識が必要です。

そこで、担当者に任命された社員が計算作業を行います。

基本②:給与計算の仕組み

給与計算は、仕組みが分かれば初心者にもすぐにできるほどとても簡単な作業です。基本の仕組みをご紹介します。

順に見ていきましょう。

給与の計算は支給-控除のシンプル構成

給料の計算は、「+」「-」「×」を利用した簡単なものです。

【給与計算の手取り額】

総支給額 - 総控除額 = 手取り

| 総支給額の例 | 総控除額の例 |

| 基本給・残業代・役職手当・交通費など | 税金・保険料・社内預金など |

「給与計算は難しい事務作業だ」と言われるのは、総支給額の種類・総控除額の算出が複数あり手間なためです。

しかし、仕組みを覚えればとても簡単にできます。

税金の種類

税金は、社員が納める分を預かり、会社でまとめて納めています。

税金は、4種類あり、それぞれの概要は以下の通りです。

←スマホの方は上下にスクロールできます→

| 明細表示 | 税金の種類 | 概要 | 管轄 |

| 所 得 税 | 源泉所得税 | ・国へ納める税金のうち、給与から引く税金のこと ・源泉所得税は、水道・道路の整備や医療費の補助などに使用 ・税額は、国税庁が発表する「給与所得の源泉徴収税額表」により 決められている ・月給・日給・賞与などにより、税額表が違う ・1~12月分の給与を合計して年末に税額を調整する「年末調整」で 納める税額を最終調整する |

会社所在地の税務署 |

| 復興特別

所得税 |

・2013年1月1日~2037年12月31日まで納付する所得税 ・税額は、源泉所得税に対して2.1% ・月給・日給・賞与など、どの場合も同じ税率を適用 ・東日本大震災復興支援のために使用 |

会社所在地の税務署 | |

| 住 民 税 | 道府県民税 | ・住んでいる地域へ納める税金 ・教育・文化支援・環境整備など、地域に密着したサービスに使用 ・市町村から5月に届く「住民税課税通知書」に税額が書かれている ・「住民税課税通知書」の税額を給与から天引きする ・賞与にはかからない |

住所地の都道府県 |

| 市町村民税 | ・住んでいる地域へ納める税金 ・消防・救急・ゴミ処理など、地域に密着したサービスに使用 ・市町村から5月に届く「住民税課税通知書」に税額が書かれている ・「住民税課税通知書」の税額を給与から天引きする ・賞与にはかからない |

住所地の市町村 |

住民税は、年末調整の情報を元に、各自治体で税額を計算します。納付すべき税額は、各自治体から届く「住民税課税通知書」に記載された金額です。

住民税は、決まった税額を給与から天引きするだけなので、給与担当者が計算をする必要はありません。

社会保険の種類

社会保険も税金と同様、社員が納める分を預かり会社でまとめて納めています。

社会保険は、独特の用語・種類があり、言葉の意味を理解すると給与計算作業がスムーズです。

社会保険の対象者により呼び方が異なり、3区分に分かれます。

| 保険者 | 被保険者 | 被扶養者 |

| 健康保険組合・年金事務所など保険の運営元 | 保険加入要件を満たす社員 (アルバイト・パート含) |

保険加入要件に満たない社員の家族 |

保険は、5種類あり、それぞれの概要は以下の通りです。

←スマホの方は上下にスクロールできます→

| 明細表示 | 種類 | 概要 | 管轄 |

| 健 康 保 険 | 健康保険 | ・病気・ケガなどに備える公的な医療保険制度 ・健康保険に加入することで、病院の治療費が1~3割負担となる ・アルバイト・パートなど、健康保険に加入しないケースもある ・保険料は、4~6月の平均給与から決まる「標準報酬月額」の金額 ・保険料は、会社と本人が半分ずつ負担する ・担当者は、毎年7月に「標準報酬月額」を決めるための書類「標準報酬月額算定基礎届」 を作成・提出する作業、毎月の保険料納付作業も含む場合がある |

会社加入の 健康保険組合等 |

| 介護保険 | ・40歳以上の社員が支払う保険料 ・社会全体で高齢者などの介護を支えるために使用 ・アルバイト・パートなど、健康保険に加入しないケースもある ・金額は、4~6月の平均給与から決まる「標準報酬月額」の金額 ・保険料は、会社と本人が半分ずつ負担する ・健康保険の手続きに含まれるので、特段の作業はない ・介護保険料の納付は、健康保険料と一緒に納める |

会社加入の 健康保険組合等 |

|

| 厚 生 年 金 | 厚生年金 | ・老後の生活に備える公的な年金保険制度 ・年金に加入することで、原則65歳から年金を受け取れる ・アルバイト・パートなど、厚生年金に加入しないケースもある ・金額は、4~6月の平均給与から決まる「標準報酬月額」の金額 ・保険料は、会社と本人が半分ずつ負担する ・健康保険の手続きと一緒に手続きする ・担当者は、毎月の保険料納付作業も含む場合がある |

会社所在地の 年金事務所 |

| 雇 用 保 険 | 雇用保険 | ・生活・雇用の安定に備えた公的保険 ・雇用保険と労災保険を合わせて「労働保険」と呼ばれる ・失業保険の受け取り、教育訓練制度に使われる ・アルバイト・パートなど、雇用保険に加入しないケースもある ・金額は、給与支給額に保険料率を掛けて算出 ・賞与についても同じ保険料率で計算する 保険料率は、業種により異なる ・会社は、別の保険料率で負担する(会社の方が多く負担する) ・雇用保険の納付は、概算見積りした金額を前払いし、翌年度に確定額を精算 するシステム ・担当者は、毎年7月に提出する「労働保険概算・確定保険料申告書」の作成・ 労働保険料の納付作業も含む場合がある |

会社所在地の ハローワーク |

| なし | 労災保険 | ・通勤・仕事中の負傷・障害に備えた公的保険 ・雇用保険と労災保険を合わせて「労働保険」と呼ばれる ・会社が全額負担するため、給与計算のときは何も作業がない ・保険料は、業種により異なる ・雇用保険の手続きと一緒に手続きする |

会社所在地の 労働基準監督署 |

保険の種類により、金額が変わるタイミングが異なります。

給与計算担当者は、「健康保険・介護保険・厚生年金」と「雇用保険」に分けて考えると分かりやすいでしょう。

また、給与計算ソフトを使用する場合は、人事情報・保険料のマスター登録をすれば、自動計算されます。

間違いの防止・計算作業効率化のためには、給与計算ソフトの導入がおすすめです。

基本③:給与計算の約束

給与計算の作業をするうえで、必ず守らなければならない約束があります。具体的な約束は3つです。

それぞれ解説します。

約束①:賃金支払いの5原則を守る

「賃金支払いの5原則」とは、労働基準法24条で定められた賃金支払いの際に会社が守るべき原則です。各原則は以下の通りです。

- 通貨で支払う

- 直接労働者に支払う

- 全額を支払う

- 毎月1回以上支払う

- 一定の期日を定めて支払う

- 一部現物支給:通貨で支払う原則に反する

- 使者へ給与を渡す:直接労働者に支払う原則に反する

- 過払い分を翌月に調整:全額支払いの原則に反する

- 物品購入代金を精算する:全額支払いの原則に反する

なお、社会保険・税金の控除は、公益上必要なものとして「全額支払いの原則」からは免除されています。

原則に反した場合は、「労働基準法24条」違反として30万円以下の罰金刑となる可能性があります。

約束②:自社の給与規定を守る

給与規定は、会社が給与に関して定めたものです。規定通りに作業しなければ、給与支給額を間違える可能性があります。

例えば、「推し活休暇」を設けている企業では、有給・無給となるかは会社により異なります。

たとえ、給与計算に慣れているとしても、給与規定は必ず目を通して作業しましょう。

約束③:税金・社会保険料を支払う

税金・社会保険料は、社員の負担分を給与から預かり、まとめて納付しています。

会社が支払いをしていなければ、社員は税金・保険料の滞納者という扱いを受け、ひいては行政サービスが受けられなくなります。

また、健康保険・厚生年金・介護保険については、会社と折半です。

基本④:給与形態の種類

給与形態により、給与計算方法が異なります。

それぞれの特徴・給与計算方法を理解しておきましょう。

月給

月給制は、1ヵ月分の基本給を受け取る形態です。通常、基本給には休日・有給休暇まで含まれています。

計算作業では、残業が発生したときまたは欠勤時に追加の計算が必要です。

正社員などによく使われる給与形態です。

日給

日給制は、1日の金額を基本給とする形態です。日給には、役職手当・資格手当などが含まれるケースもあります。

日給制は、1ヵ月分の給与・残業代の計算が必要です。

欠勤の場合は、何も含めない点が月給制との違いです。また、遅刻・早退の場合は、給与規定により取扱が異なります。

勤務の日が流動的になりやすい土木・造園など現場作業で使われることが多い給与形態です。

時給

時給制は、1時間の金額を基本給とする形態です。時給には、役職手当・資格手当などが含まれるケースもあります。

時給制は、日給制と同様に1ヵ月分の給与・残業代の計算が必要です。

アルバイト・パートなど、短時間勤務の場合に使われる給与形態です。

給与計算のやり方・流れ

給与計算に関わる作業は全部で7ステップです。企業の規模・スキルにより担当する範囲が異なります。

- STEP① 給与計算に必要なものをそろえる

- STEP② 勤怠データをチェックする

- STEP③ 給与計算する

- STEP④ 給与明細を発行する

- STEP⑤ 給与を支給する

- STEP⑥ 税金・保険料を納付する

- STEP⑦ 給与計算の後処理をする

順に見ていきましょう。

STEP① 給与計算に必要なものをそろえる

最初に、給与計算に必要なものをそろえます。給与計算に必要なものは以下です。

| 給与規定 | 会社が給与に関して定めたルール |

| マスター台帳 | 社員の氏名・基本給・給与形態・家族情報などをまとめた台帳 |

| タイムカード | 計算する月のタイムカードなどの勤怠データ |

| 源泉徴収税額表 | ・国税庁から発表の「給与所得の源泉徴収税額表」 ・所得税の計算に使用 |

| 保険料額表 | ・健康保険・介護保険・厚生年金保険料の表 ・加入する健康保険組合などにより変わる |

| 住民税課税決定通知書 | ・控除する住民税の金額が書かれた通知書 ・各市町村から届く |

計算作業が始まったら、一連の流れで計算する必要があります。そのため、計算作業の前にすべてそろっているか確認しておきましょう。

STEP② 勤怠データをチェックする

勤怠データのチェックは、後続作業をすべてやり直す可能性もある重要な作業です。

そのため、以下の7点は確実にチェックしておきましょう。

- 出勤した日の出勤・退勤時間は全部入力されているか?

- 退勤時間が所定終業時刻より後の時間か?

- 退勤時間の単位は自社の規定通りか?

- (勤務時間が手計算の場合)勤務時間が正しく計算されているか?

- 休暇の日は有給か?無給か?

- 遅刻・早退の場合は理由を明記しているか?

- 出勤日数・休暇日数を合計すると、1ヵ月の日数になっているか?

勤怠データは、重要かつ手間のかかる作業です。給与計算の直前に慌てて作業すると間違える可能性があります。

週次・日次作業に盛り込み、定期的にチェックしておきましょう。

STEP③ 給与計算する

勤怠データのチェックが終わったら給与計算です。給与計算は、さらに3つのステップに分かれます。

それぞれ見ていきましょう。

計算①:支給額を計算する

支給額は、基本給に加えて会社が支給するすべての金額です。基本給を除き、会社により支給項目が違います。

支給項目の例は以下の通りです。

| 支給の種類 | 概要 |

| 基本給 | 仕事に対する対価のことで、スキル・経験により基本給が変わる |

| 時間外手当 | 残業代のことで、残業した時間に対して支給される |

| 資格手当 | 業務に必要な資格を持っている場合に支給される手当 |

| 役職手当 | 役職業務に対する手当 |

| 住宅手当 | 地域による家賃の差に配慮して支給する手当 |

| 地域手当 | 地域による物価の差を考慮した手当 |

| 家族手当 | 扶養手当とも言われる。養う家族がいる場合に追加の手当を支給 |

| お見舞金 | 家族の不幸・入院などがある場合に支給される見舞金 |

| お祝い金 | 結婚・出産による一時手当 |

| 経費精算 | 社員が立て替えた物品購入・旅費などを精算するとき |

| 交通費 | 通勤時の交通費 |

1ヵ月分の基本給・残業代は、給与形態により異なる計算方法です。以下のように計算します。

| 月給制 | 日給制 | 時給制 | |

| 1ヵ月分 の基本給 |

基本給そのまま | 日給 × (出勤日数 + 有給取得日数) | 時給 × (勤務した時間 + 有給取得日数 × 所定労働時間) |

| 残業代 | 1時間あたりの給与※ × 残業した時間 × 割増率 ※1時間あたりの給与=基本給 / その月の所定労働日数 / 所定労働時間 |

日給 / 1日あたりの所定労働時間 × 残業した時間 × 割増率 | 時給 × 残業した時間 × 割増率 |

残業代の計算で使用する最低割増率は、「いつ」「何時間」勤務したかにより変わります。以下の通りです。

| 残業種類 | 最低割増率 | |

| 時間外労働 | 法定労働時間※の超過分 ※1日に8時間・1週間に40時間 |

25% |

| 1ヵ月60時間超の労働 | 50% | |

| 深夜(22~翌5時)の労働 | 25% | |

| 法定労働時間の超過分 + 深夜労働 | 50% | |

| 1ヵ月60時間超の時間外労働 + 深夜労働 | 75% | |

| 法定休日※労働 ※1週に1日以上の休日 または 4週4日以上の休日 |

35% | |

| 法定休日労働 + 深夜労働 | 60% | |

| 法定休日以外の休日労働(所定休日労働) | 25%※ ※1週間の労働時間が40時間を超える場合 |

|

支給額の計算でよくあるのが、計算結果が1円以下となることです。小数点以下は、50銭未満の端数を切り捨て、それ以上を1円に切り上げます。

また、残業代は、前月分の基本給を元に計算します。4月など、基本給が変わるタイミングでは注意が必要です。

計算②:控除額を計算する

控除額は、税金・保険などさまざまな種類があります。主な種類は以下です。

←スマホの方は上下にスクロールできます→

| カテゴリ | 控除の種類 | 概要 |

| 税金・社会保険 | 所得税 | ・国・地方自治体のサービスを受けるために払うもの ・詳細は、「給与計算担当者が知っておくべき基礎知識」で解説しています。 |

| 住民税 | ||

| 健康保険 | ||

| 介護保険 | ||

| 厚生年金 | ||

| 雇用保険 | ||

| ペナルティ | 欠勤控除 | 欠勤によるペナルティ |

| 預り金 | 社内預金 | 社員の貯蓄を代行する制度 |

| 経費精算 | 物品購入・旅費など社員へ多く払った分を精算するとき | |

| 組合費 | 労働組合の会費 |

欠勤控除を計算するのは月給制の社員のみです。以下のように計算します。

| 月給制 | 日給制 | 時給制 | |

| 欠勤控除 | 基本給-基本給 / その月の所定労働日数 × 欠勤日数 | 計算はなし | 計算はなし |

控除額を計算するうえで注意したいのは、欠勤控除により1円以下が出たときです。

欠勤控除で小数点以下の端数が出た場合は、切り捨てます。切り上げると、労働基準法24条「賃金支払いの5原則」の全額払い違反です。

支給額の計算とは対応が変わるので注意しましょう。

計算③:差引支給額を算出する

給与計算の最後は、差引支給額の算出です。差引支給額は、支給額から控除額を引いて算出します。

差引支給額=支給額の合計-控除額の合計

差引支給額を算出したら、計算結果のチェックをします。できれば複数名のチェックを通せば間違い防止に効果的です。

STEP④ 給与明細を発行する

給与計算の結果を給与明細へ転記します。給与明細は、給与支給の段階で社員の手元にあるのが望ましいです。

近年は、メールや給与計算システムに閲覧用ログインがあるものなど、さまざまなタイプの給与明細システムがあります。

紙で出力し、封筒を封入するなど、手間を考えると、給与明細システムの導入がおすすめです。

STEP⑤ 給与を支給する

給与計算・給与明細を発行したら、給与を支給します。総支給額を各社員の口座へ振り込むのが基本です。

振り込みの場合は、振込手数料は企業が負担します。

また、2023年4月から給与のデジタル払いが解禁されました。企業によっては、今後キャッシュレス決済による給与振り込みが実現するかもしれません。

STEP⑥ 税金・保険料を納付する

社員の給与から控除した税金・保険料を納付します。納付のタイミングは、保険の種類により違います。

| 税金・社会保険の種類 | 納付期限 |

| 所得税 復興特別所得税 |

給与支払い月の翌月10日(土日祝日の場合は翌月曜日) |

| 住民税 | 給与支払い月の翌月10日(土日祝日の場合は翌月曜日) 常時9人以下の場合は半年分のまとめ払いも可能 |

| 健康保険・介護保険 | 納付対象月※の翌月末日(土日祝日の場合は翌月曜日) ※納付対象月「4月」の保険料は5月給与で控除するので、納期が短い点に注意 |

| 厚生年金 | 納付対象月※の翌月末日(土日祝日の場合は翌月曜日) ※納付対象月「4月」の保険料は5月給与で控除するので、納期が短い点に注意 |

| 雇用保険 | 毎年6月1日~7月10日(土日祝日の場合は翌月曜日) |

給与計算担当者は、納期限を把握したうえで、早めに給与計算作業を終えておいた方がよいでしょう。

STEP⑦ 給与計算の後処理をする

給与計算・納付作業をすべて終えたら、当月分の帳票・その他控えを保存します。

保存方法は、紙・データどちらでも構いません。会社が保管しておいた方がよい帳票は5点です。

| 帳票の種類 | 保管期間 | 概要 |

| 賃金台帳 | 3年間 | 支給した給与の内訳表 1名1年分を1ページに記載 |

| 出勤簿 | 3年間 | 社員の出勤・退勤時間が書かれた一覧 タイムカードやレコーダーアプリなどの記録も代用可能 |

| 給与振込一覧 | 決まりなし | 社員別に振込先・振込金額を一覧にしたもの |

| 所得税徴収高計算書 | 納付の翌年1月 から7年間 |

所得税の納付書 |

| 住民税徴収額一覧表 | 納付の翌年1月 から7年間 |

自治体別に住民税をいくら納めているか一覧にしたもの |

給与計算初心者の場合は、すべての計算過程なども保管しておくのが無難です。

しかし、一般的には、上記の帳票類を保管しておけば問題ありません。

書類の保管は、法律で定められたからだけでなく、あとから間違いに気づいたときや、社員から質問を受けたときなどに使用します。

最後に、今月の業務を振り返り、翌月までにできる施策を実施して終了です。

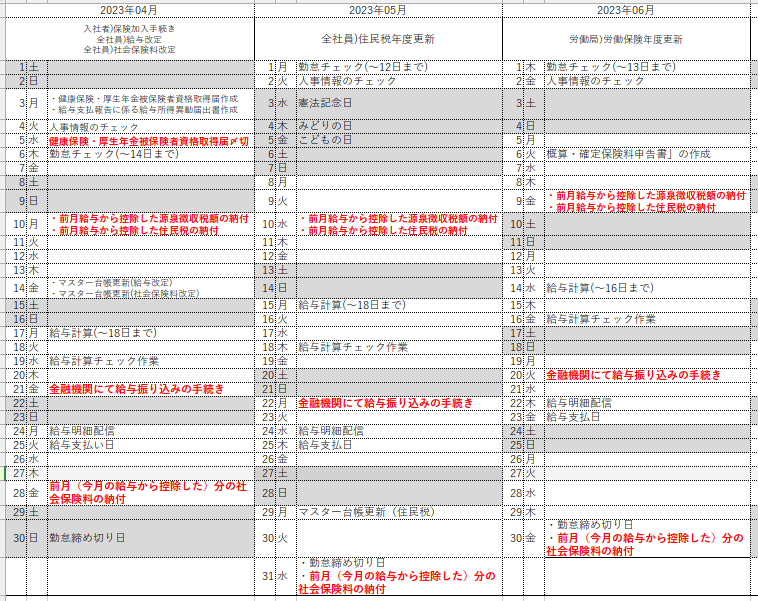

給与計算の作業が見える化できるスケジュール

本章では、給与計算のスケジュールについてご紹介します。

全体スケジュールを頭に入れることで、作業漏れ対策になります。順に見ていきましょう。

年間スケジュール

年間を通した給与計算関連作業は以下の通りです。

←スマホの方は上下にスクロールできます→

| イベント | 業務内容 | 管轄 | |

| 4月 | 新入社員受け入れ | 「給与支払報告に係る給与所得異動届出書」の提出 | 社員居住の市町村 |

| 給与改定 (昇給・降給 |

|||

| マスター台帳の更新 | 年金事務所 健康保険組合 |

||

| 5月 | 住民税年度更新 | マスター台帳の更新 | 社員居住の市町村 |

| 6月 | 労働保険年度更新 | 「概算・確定保険料申告書」の作成・提出・納付 ※7月10日締切 |

会社所在地の 都道府県労働局 労働基準監督署 |

| 7月 | 社会保険料算定 | 4月~6月の給与を元に「算定基礎届」の作成・提出 ※7月10日締切 |

年金事務所 健康保険組合 |

| 8月 | 4月昇給者の 社会保険料算定 |

5月~7月の給与を元に「月額変更届」の作成・提出 昇給者のマスター台帳の更新 |

年金事務所 健康保険組合 |

| 10月 | 年末調整書類準備 | 年末調整書類をそろえて社員へ配布 | 会社納税先税務署 |

| 7月提出分の 社会保険料更新 |

「標準報酬月額決定通知書」を元にマスター台帳の更新 | 年金事務所 健康保険組合 |

|

| 11月 | 年末調整書類回収 | 年末調整書類の回収・内容確認 | 会社納税先税務署 |

| 12月 | 年末調整 | 年末調整を実施し「源泉徴収票」を発行・配布 | 会社納税先税務署 |

| 1月 | 法定調書の提出 | 「法定調書」「法定調書合計表」の作成・提出 | 会社納税先税務署 |

| 給与支払報告書 の提出 |

「給与支払報告書総括表」「個人別明細書」の作成・提出 | 社員居住の市町村 |

給与計算に関わる手続きは、年間を通して決まっています。

毎年同じ流れで作業するので、作業時期さえ間違わなければミスなく作業可能です。

月間スケジュール

毎月の給与計算作業は、月間スケジュールに基づいて作業します。

月間スケジュールの例は以下の通りです。月末締め、翌月25日払いの想定で作成しました。

| 日付 | 作業内容 |

| 前月末 | 勤怠締め日 |

| 1日~15日 | 労働時間のチェックと集計 |

| 10日 | ・前月の給与から控除した源泉徴収税額の納付 ・前月の給与から控除した住民税特別徴収税額の納付 |

| 15日~22日 | 給与計算とチェック |

| 22日 | 金融機関にて給与振り込みの手続き |

| 25日 | 給与支払日 |

| 月末 | ・前月(今月の給与から控除した)分の社会保険料の納付 ・勤怠締め日 |

スケジュールは、年間スケジュール・月間スケジュールを合わせて作成すると、より作業漏れが減ります。

年間スケジュール・月間スケジュールを組み合わせた例は以下の通りです。

「何日に」「何を作業する」などを明記しておくと、作業にとりかかりやすくなるため、効率化につながります。

初心者が失敗しやすいポイント

給与計算で初心者が失敗しやすいポイントを把握しておくことで、ミス対策になります。

主なポイントは5点です。

- POINT① マスター台帳の確認漏れによるミス

- POINT② 勤怠情報チェック漏れによるミス

- POINT③ 保険料額表の見間違いによるミス

- POINT④ 手計算による計算ミス

- POINT⑤ 情報漏えい

順にご紹介します。

POINT① マスター台帳の確認漏れによるミス

マスター台帳とは、社員の情報をまとめた台帳です。マスター台帳の確認・更新漏れにより、以下のようなミスが起きます。

- 基本時給の間違いによる給与支給額

- 扶養控除の変更ミス

- 役職・資格手当の反映

- 介護保険徴収対象者の確認漏れ

- 月給者の交通費反映漏れ

- 休業取得者の基本給間違い

例えば、産休・育休の社員は健康保険から手当金が支給されるため、給与計算はありません。

しかし、体調不良などにより急に産休となった場合、情報を確認していなければ給与計算に含めてしまうかもしれません。

POINT② 勤怠情報チェック漏れによるミス

勤怠情報が間違っていると、以下のような影響があります。

- 時給・日給者の基本給

- 月給者の基本給

- 残業代

- 日給・時給者の交通費

勤怠情報の間違いは、給与計算を一からやり直さねばならなくなる可能性のある間違いです。

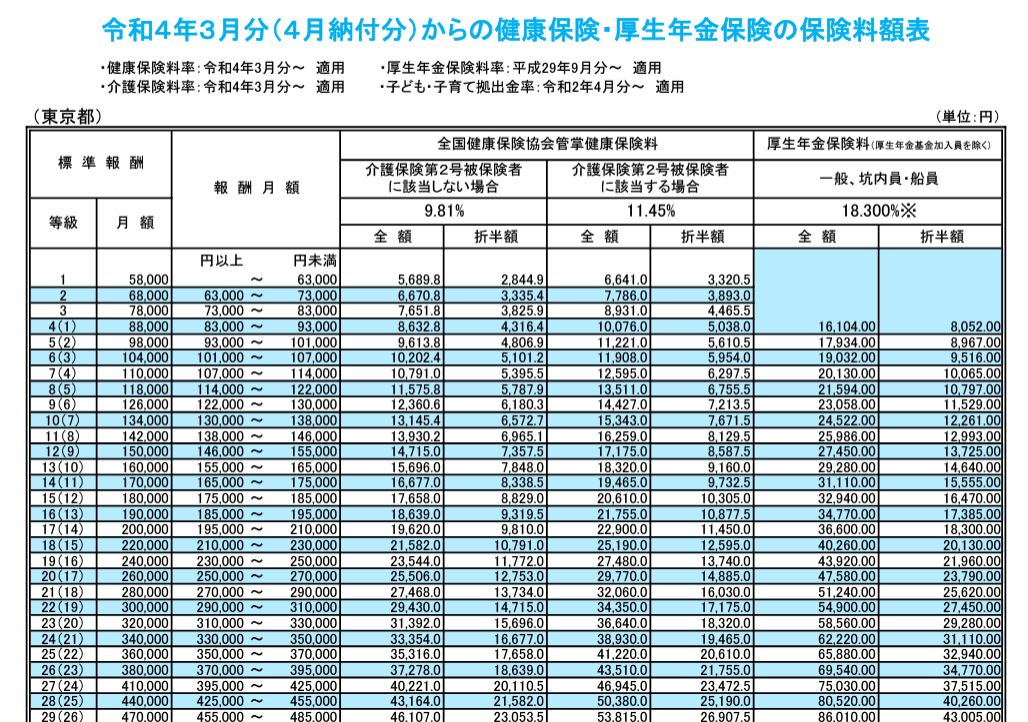

POINT③ 保険料額表の見間違いによるミス

保険料額表は、社会保険料の金額が書かれた表です。保険料額表は、行間もなく、見づらいため、間違える可能性があります。

参考までに、保険料額表の見本は以下です。

引用元:全国健康保険協会

毎回保険料額表を照らし合わせて計算するのはとても手間です。

給与計算ソフトを導入すれば、保険料額表が自動更新されるソフトもあります。

初心者こそ、給与計算ソフトの導入がおすすめです。

POINT④ 手計算による計算ミス

手計算の場合、毎回電卓で計算をします。手作業は、給与計算ソフトの自動計算に比べてミスの可能性が高いです。

また、月の途中に入退社がある場合による月給の日割りなど、頻度の少ない作業はミスを起こしやすくなります。

手計算によるミスは、給与計算ソフトを導入すれば劇的に軽減可能です。

もし、手計算している給与担当者は、給与計算ソフトの導入を検討してみてはいかがでしょうか。

POINT⑤ 情報漏えい

情報漏えいは、給与計算に限らず重大なミスです。特に、人事・給与担当者が扱う情報は、重要な個人情報です。

たとえ社員同士であっても決して漏えいしてはいけません。給与計算初心者によくある情報漏えいは以下のような例です。

- 個人情報に変更があった社員について、該当社員の上司に質問した

- 人事部で給与計算作業を実施。作業の不明点を隣の総務部の社員へ質問した

- 在宅勤務時に、自宅PCから作業した。自宅PCにはセキュリティソフトが入っていない

初心者で質問する相手が分からなければ、指導してもらっている先輩社員へ質問するのが最も安心です。

給与計算の情報漏えいには十分配慮しましょう。

給与計算の間違いによるリスク

給与計算を間違えると、主に3つのリスクがあります。

順に解説します。

リスク①:法令違反による罰則リスク

給与計算の間違いは、少額だとしても法令違反です。間違い方により3つのパターンに分類されます。

| 少なく支払った場合 | 労働基準法24条の「賃金支払原則」違反 |

| 多く支払った場合 | 法律違反にならない |

| 過払い分を 翌月調整した場合 |

翌月分の給与が労働基準法24条の「賃金支払原則」違反※ ※労使協定に「過払い分を翌月調整する」旨を記載し、社員の合意を得ている場合は法律違反に問われない |

労働基準法24条の違反は、30万円以下の罰金または6ヵ月以下の懲役刑が科される可能性もあります。

状況により、労働基準監督署の立ち入り調査・改善勧告を受け、訴訟へ発展するかもしれません。

給与計算作業は、仕組みを覚えれば簡単ではあるものの、間違えれば法制違反になる可能性を秘めた業務である点は気に留めておきましょう。

なお、給料の未払い分を請求できる期間は3年間、退職金の未払い分は5年間です。

リスク②:損害金の支払いによる経済的リスク

給料計算の間違いにより未払いが発覚した場合は、遅延損害金が発生します。

| 遅延損害金 | ・給与計算で未払いがあった場合の利息 ・未払い給与1日分から遅延損害金が発生する |

| 付加金 | ・悪質な未払いと判断された場合の制裁措置 ・未払い給与と同額の支払いを命じられることもある |

会社は、給与計算の間違いが発覚したら、誠意を持って謝罪・訂正し、社員と話し合って解決を目指します。

しかし、円満に解決できず遅延損害金の支払いを裁判所から命じられたときは、決められたルールに従い遅延損害金を計算し、支払うのが義務です。

| 社員が退職前 | 約定利率=会社・社員で合意した利息 法定利率※=不足分 × 0.03%(利率)× 遅延日数 ÷ 365日 ※法定利率は、約定利率の定めがない場合に使用 |

| 社員が退職後 | 約定利率=会社・社員で合意した利息 法定利率※=不足分 × 0.146%(利率)× 遅延日数 ÷ 365日 ※法定利率は、約定利率の定めがない場合に使用 |

なお、遅延損害金は、付随する社会保険・税金に対しても発生する可能性があります。

また、間違えて多く支払ってしまった場合においても、翌月分で調整できない場合は返金にかかる振込手数料を負担するかもしれません。

どのケースにおいても経済的リスクがかかります。

リスク③:企業イメージの低下

担当者のミスにより、普段より少ない金額が振り込まれていたら、とても悲しい気持ちになると同時に、給与計算担当者の信頼度が下がるでしょう。

故意でなくとも、「給与をちゃんと支払ってくれない会社」というイメージが社員同士で広まり、イメージが低下します。

イメージの低下が続けば、優秀な社員が確保できないなど、二次的なリスクが発生するかもしれません。

給与計算のミスによるリスクは大きい・・・

給与計算は、仕組みを覚えれば簡単なものの、ミスの許されない重要な作業です。

万が一、間違えれば、影響範囲・リスクは大きくなります。

間違いを軽減するためには、給与計算ソフトの導入がおすすめです。

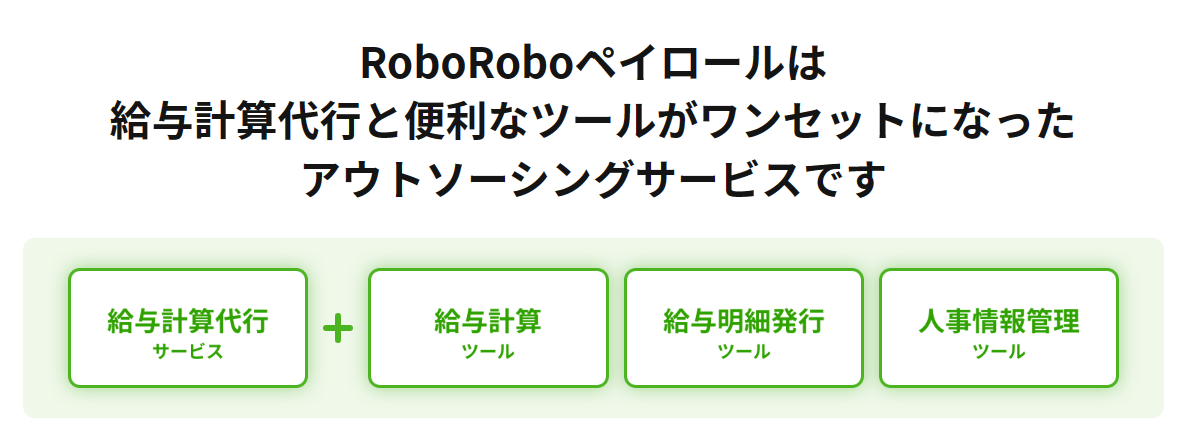

簡単に給与計算するにはRoboRoboペイロールがおすすめ

給料計算の間違いを防止し、効率化を目指したい場合には、『RoboRoboペイロール』がおすすめです。

『RoboRoboペイロール』を導入すれば、給料計算にかかる作業時間を低減できます。

『RoboRoboペイロール』の特徴は以下です。

| サービス名 | RoboRoboペイロール |

| サービス概要 | 給与計算代行に加え、クラウドタイプの給与計算、 人事情報管理、給与明細発行ツールがセット |

| 法改正 | ・法改正にともなう給与計算変更にも随時対応 ・給与計算を代行するため、自社の作業は不要 |

| サポート | ・社労士法人が導入・運用をサポート ・社会保険労務士が毎月の給与計算結果を1次チェック ・専門スタッフによる「安心サポート」 |

| 人数 | 100名~1,000名に対応 ※100名以下、1,000名以上も相談可能 |

| 仕様 | ・導入前に丁寧なヒアリングあり ・複雑な給与体系、人事規定にも対応 |

『RoboRoboペイロール』は約1ヵ月の無料トライアル期間があり、使用感を確認してから導入することができます。

導入時は、多くの勤怠システムへ連携可能なので、基本的に勤怠管理システムの変更※もいりません。

社労士のサポートも受けられることから、作業中に不明点があってもすぐに相談できる環境がそろっています。

※一部対応できない勤怠管理システムを除く

RoboRoboペイロールの特徴

『RoboRoboペイロール』は、給料計算代行に加えて、「給与計算」「給与明細発行」「人事情報管理」ツールがセットになった給料計算ソフトです。

給与業務に関わる情報をRoboRoboの「給与明細管理システム」で一元化管理できます。

主な特徴は以下です。

それぞれ詳しく見ていきましょう。

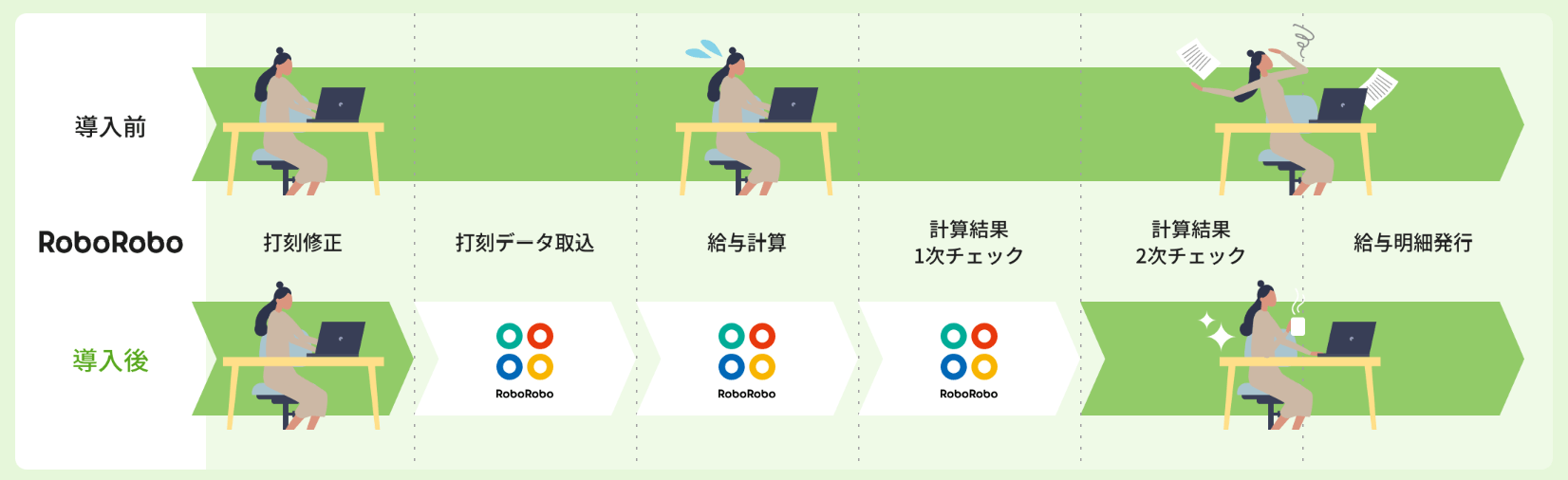

特徴①: プロによる給与計算アウトソーシング付き

『RoboRoboペイロール』は、給与計算・一次チェック作業の代行サービスがセットになっています。

代行で任せられる業務範囲の詳細は次のとおりです。

- 勤怠データの読み込み

- プロによる給与計算

- 社会保険労務士による給与計算結果の1次チェック

- 給与明細結果(CSVデータ)の出力または「給与明細管理システム」へ明細情報を反映

企業の担当者は、勤怠・人事データのチェック・計算結果2次チェック・給与明細発行業務のみです。

他社へ個人情報を渡すのが心配に感じる場合もあるでしょう。

しかし、『RoboRoboペイロール』のセキュリティ体制は、国際規格であるISMSに準拠しているので安心して利用できます。

『RoboRoboペイロール』の給与計算代行サービスにより、導入前と比べて作業時間を最大90%削減できます。

特徴②: 人事・給与情報を3つのツールで一元管理

『RoboRoboペイロール』には、「人事情報管理」「給与計算」「給与明細発行」ツールがセットになっています。

すべてのツールは、社労士による監修なので、操作性・正確性が特徴です。

3つのツールを利用すれば、人事・給与の情報を一元管理できます。

人事情報の確認漏れが多い場合や、複数のマスター台帳を管理する企業におすすめです。

特徴③: 法改正・複雑な人事規定に柔軟な対応

『RoboRoboペイロール』の計算作業は、プロが実施するので、法改正・フレックスなど複雑な勤務体系にも柔軟に対応します。

さらに、短期間で多くの手間がかかる年末調整作業もオプションにて対応可能です。

担当者が初心者の場合も、チェック作業から覚えていけるので、ステップアップにも貢献します。

特徴④: 既存の勤怠システムを連携

『RoboRoboペイロール』は、さまざまな勤怠システムと連携可能です。

基本的に勤怠システムの更新が不要なので、給与計算システムの導入のみに集中できます。

新たなシステムを導入したときは、操作方法・作業の流れなど、変更が多く、手間が増えるものです。

勤怠システムの変更がないため、社員からの問い合わせがなく、スムーズな導入を実現します。

RoboRoboペイロールと給与システムの違い

『RoboRoboペイロール』と一般的な給与計算システムの機能・費用を比較してみました。

←スマホの方は上下にスクロールできます→

| RoboRobo ペイロール |

給与計算 システム |

||

| 業務代行 | システム導入時の初期設定 | 〇 | × |

| 給与計算 | 〇 | × | |

| 1次チェック | 〇 | × | |

| 給与システム | 給与計算機能 | 〇 | 〇 |

| 給与明細発行機能 | 〇 | 〇 | |

| 人事情報管理機能 | 〇 | 〇 | |

| サポート体制 | 社会保険労務士によるサポート | 〇 | × |

| 給与改定時の設定変更サポート | 〇 | × | |

| 利用料金 | 1名当たりの月額 | 1,000円 | 400~1,000円 |

一般的な給与計算システムは、導入時の初期設定・毎月の計算作業は自社で作業しなければなりません。

初期設定を間違えれば、給与計算作業ができなかったり、支払い日に遅れたりなど慌てる場面も多くなるでしょう。

一方、『RoboRoboペイロール』は、給与計算代行に加えて、「人事情報管理」「給与計算」「給与明細発行」ツールがセットになったシステムです。

給与計算作業はアウトソーシングできるので、初期設定の必要がありません。

また、初回ヒアリングを通して、現行の給与計算作業における課題を抽出したり、『RoboRoboペイロール』を使った運用マニュアルを作成します。

自社の課題抽出・運用マニュアルを通した「コンサルティングサービス」により、属人化防止・自社の課題解消に貢献できるサービスです。

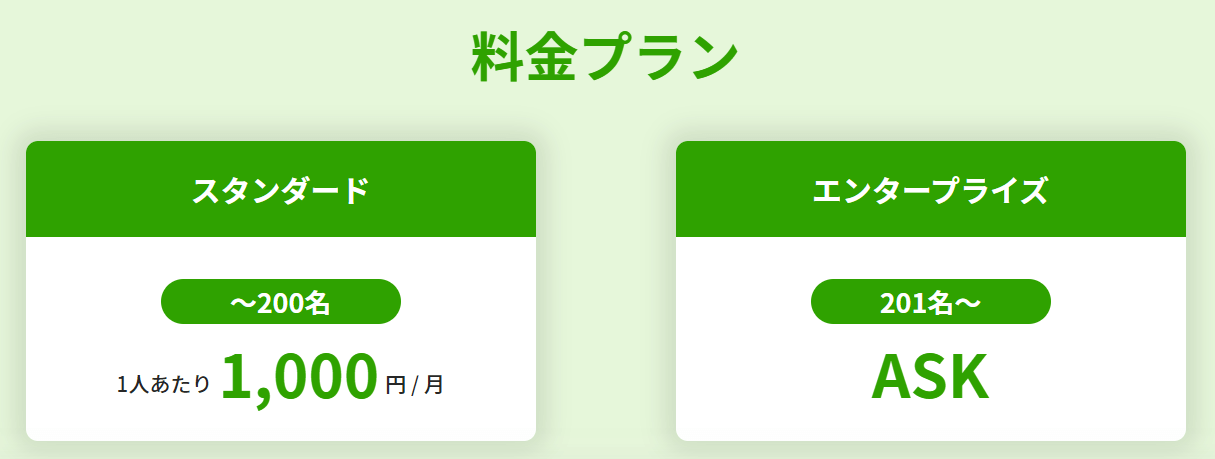

RoboRoboペイロールの価格

『RoboRoboペイロール』の料金は、従業員数によりプランが分かれています。

200名以下の場合は、1名あたり月額1,000円で、初期費用・月額基本料はかかりません。

対応人数は100〜1,000名ですが、それ以上・それ以下の場合も相談のうえ対応可能です。

『RoboRoboペイロール』は、給与計算代行に加え、給与計算・給与明細発行・人事情報管理がワンセットになっています。

上記すべてのサービスを個別契約すると、1名あたり月額3,300円以上発生するケースもあるため、『RoboRoboペイロール』の料金プランはお得と言えるでしょう。

RoboRoboペイロール導入までの流れ

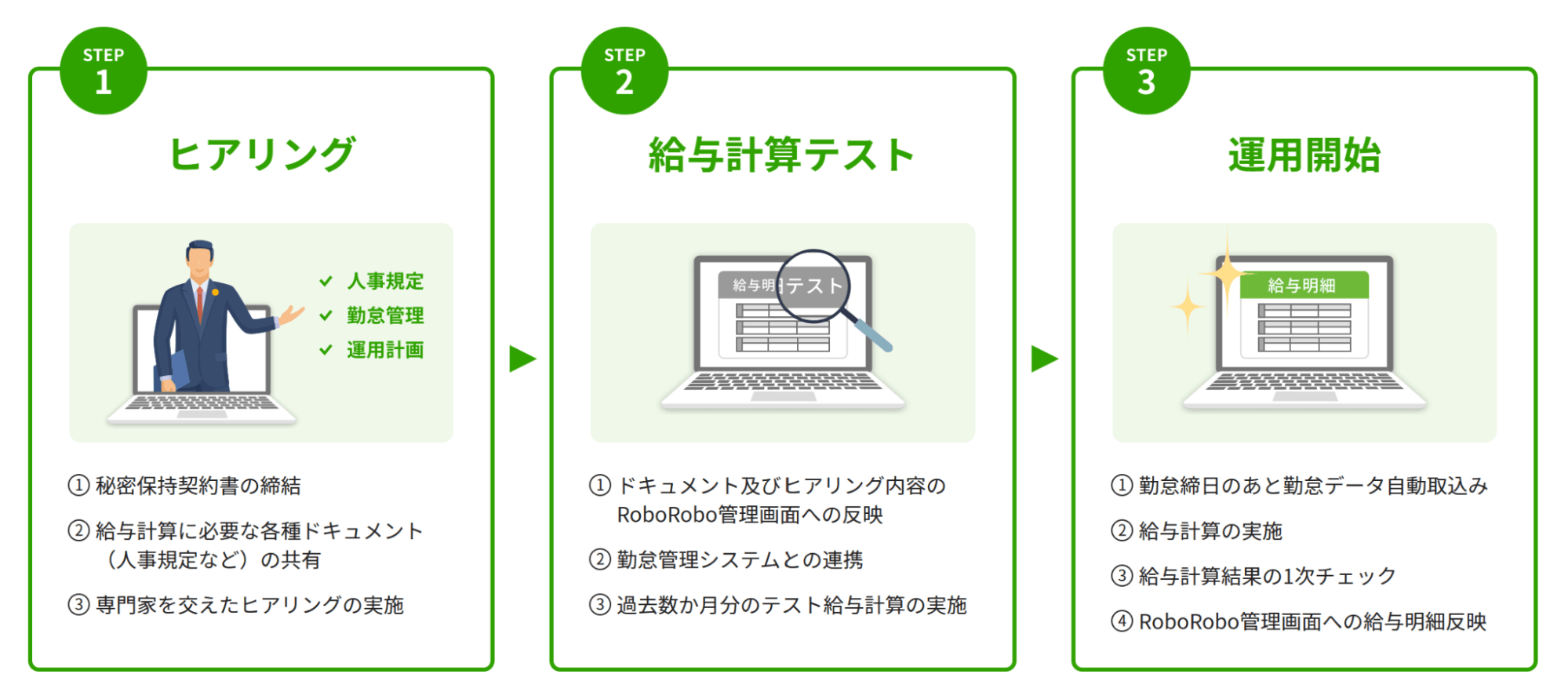

『RoboRoboペイロール』の導入から運用までは3つのステップを踏みます。

- ヒアリング

- 給与計算テスト

- 運用開始

ヒアリングの前に、機密保持契約を締結します。契約締結後は、専門家を交えた「ヒアリング」です。

ヒアリングでは、人事・給与規定や勤怠システムの確認、給与計算に対する希望を聞き、運用計画を立てます。

次の「給与計算テスト」では、必要な情報・ヒアリング内容を反映した「RoboRobo管理画面」と勤怠管理システムを連携させ、過去数ヵ月分のデータを使って給与計算を実施します。

給与計算テストに問題がなければ「運用開始」です。

以上の3ステップを、最短1か月で対応しています。

導入から運用までは、提携社労士の完全サポートにより、スムーズな導入が実現可能です。

運用開始後は、提携社労士に加えて専門スタッフによるメール・電話・WEBサポートがあります。

導入前から運用開始まで、各所に専門家が入るため、相談しやすい点が魅力です。

なお、導入までの期間は、従業員数などによるので、早めの相談をおすすめします。

『RoboRoboペイロール』の公式サイトでは、導入後の費用対効果などをまとめた資料「1分でわかる!RoboRoboペイロール」が無料でダウンロードできます。

利用料金に含まれるサービス、1名あたりの利用料金などを知りたい場合は、ぜひ一度確認してみてくださいね。

まとめ|給与計算は給与計算ソフトを使えば簡単!

計算作業は、難しいイメージを持たれがちですが、仕組みを理解したらとても簡単な作業です。

給与計算で覚えておきたい基礎知識があります。

- 基本①: 給与計算はなぜ必要?

- 基本②: 給与計算の仕組み

- 基本③: 給与計算の約束

- 基本④: 給与形態の種類

給与計算の仕組み・約束は、実務に直結する事項です。しっかり覚えておけば簡単に作業できます。

しかし、給与計算は間違いの許されない重要な業務でもあります。

そこで、給料計算の間違いを防止し、計算作業を効率化する方法として、プロによる給料計算代行と社労士による1次チェックが付いた『RoboRoboペイロール』がおすすめです。

『RoboRoboペイロール』は、給料計算代行サービスのほかにも、「給料計算」「給料明細発行」「人事情報管理」ツールがワンセットになっています。

3つのツールを利用すれば、人事・給料関連情報の一元管理が可能です。

『RoboRoboペイロール』を利用すれば、正確で迅速な給料計算作業を実現できます。

ミス対策・作業時間削減を実現しながら、費用は月額1人1,000円〜とリーズナブルです。

導入から運用までは社労士のサポートにより、最短1か月で運用開始できます。

正確でスムーズな給料計算を実現したい場合は、アウトソーシングサービスを選びましょう。

給与計算を簡単にするためによくある質問

最後に、給与計算を簡単にするためについてよくある質問にお答えします。

気になるものからお読みください。

Q1.給与計算で守るべき事項は?

給与計算で守るべき事項は、3点です。

- 約束①: 賃金支払いの5原則を守る

- 約束②: 自社の給与規定を守る

- 約束③: 税金・社会保険料を支払う

詳しく知りたい方は「給与計算担当者が知っておくべき基礎知識」をご覧ください。

Q2.給与計算のやり方は?

給与計算は、以下の流れで作業します。

- STEP①: 給与計算に必要なものをそろえる

- STEP②: 勤怠データをチェックする

- STEP③: 給与計算する

- STEP④: 給与明細を発行する

- STEP⑤: 給与を支給する

- STEP⑥: 税金・保険料を納付する

- STEP⑦: 給与計算の後処理をする

作業には、スケジュールを作成してから取り組むのがおすすめです。

スケジュールは、年間・月間を合わせて作業を網羅すると、担当者が少ない場合にも漏れなく作業できます。

詳細は「給与計算のやり方・流れ」で解説しています。

Q3.給与計算で失敗しやすいポイントは?

給料計算で失敗しやすいポイントは、5点あります。

- POINT① マスター台帳の確認漏れによるミス

- POINT② 勤怠情報チェック漏れによるミス

- POINT③ 保険料額表の見間違いによるミス

- POINT④ 手計算による計算ミス

- POINT⑤ 情報漏えい

詳細は、「初心者が失敗しやすいポイント」を参照してください。

Q4.給与計算でミスするとどうなるの?

給料計算でミスをすると、企業が受けるリスクは3点です。

- リスク①:法令違反による罰則リスク

- リスク②:損害金の支払いによる経済的リスク

- リスク③:企業イメージの低下

詳細は、「給与計算の間違いによるリスク」で解説しています。

給与計算の作業ミスは、社員からの信頼を失いかねない重要なミスです。

少しでも対策をとっておく必要があります。

そこで、間違いのない給料計算を実現するなら『RoboRoboペイロール』がおすすめです。

『RoboRoboペイロール』は、給料計算代行と給料計算・給料明細・人事情報管理ツールがセットになったサービスです。

主な特徴は4つあります。

- 特徴①: プロによる給与計算アウトソーシング付き

- 特徴②: 人事・給与情報を3つのツールで一元管理

- 特徴③: 法改正・複雑な人事規定に柔軟な対応

- 特徴④: 既存の勤怠システムを連携

『RoboRoboペイロール』は、プロの給料計算・1次チェックサービスがセットなので、法改正や給料規定に合わせた柔軟な対応を実現します。

より正確性の高い給料計算ソフトを求める企業におすすめです。

さらに、社労士が監修するソフト、専門スタッフによるサポートが受けられるので、困ったときにすぐ相談できます。

アウトソーシング・ツールは国際基準のセキュリティに準拠しているので、安心です。

これだけの機能・サービスがありながら、費用は月額1人1,000円〜とリーズナブルです。

100名以下の小規模導入・200名以上の大規模導入にも対応しているので、企業の規模を問わず導入できます。

『RoboRoboペイロール』について詳しく知りたい方は「簡単に給与計算するにはRoboRoboペイロールがおすすめ」をご覧ください。